20 Jahre Ethna-AKTIV – zurück in die Zukunft

In diesem Februar jährt sich das Bestehen unseres Flaggschiffprodukts Ethna-AKTIV bereits zum zwanzigsten Mal. Anstatt wie üblich ein aktuelles makroökonomisches Thema näher zu beleuchten und aus der Perspektive des Portfoliomanagers zu diskutieren, möchten wir die Gelegenheit dafür nutzen, an dieser Stelle einen besonderen Blick auf den Ethna-AKTIV zu werfen.

Dass Produkte, insbesondere im Finanzbereich, derart lange existieren, ist heutzutage eher die Ausnahme und gibt uns die Chance, einerseits die verschiedenen Phasen der letzten 20 Jahre noch mal Revue passieren zu lassen und andererseits Gründe aufzuzeigen, die auch für die nächsten Jahre für ein Investment in ein solch zeitloses Produkt sprechen.

„Aus kleinem Anfang entspringen alle Dinge.“

Marcus Tullius Cicero

Die beiden Co-Portfoliomanager Luca Pesarini und Arnoldo Valsangiacomo teilen mit mir zwar den absoluten Enthusiasmus für den Kapitalmarkt, doch neben etwas mehr Lebens- und Berufserfahrung differenziert uns vor allem eins: ihr erfolgreicher Schritt, eine smarte Idee in ein Produkt umzusetzen. Vor über 20 Jahren hatten beide erkannt, dass es dem europäischen Finanzplatz an einem aktiv gemanagten Multi-Asset-Produkt fehlte. Es gab natürlich Produkte für die verschiedensten Assetklassen, doch mit der wichtigsten Entscheidung – der Frage nach der Asset Allokation – wurde die breite Masse an Anlegern, die nicht auf Privatbanken zurückgreifen konnten, allein gelassen. Ich persönlich weiß noch genau, welche Anstrengung es als Privatinvestor im Jahr 2002 bedurfte, finanzielle Mittel langfristig anzulegen. Auf der einen Seite gab es die hohe Unsicherheit sowie Volatilität ein Jahr nach den Anschlägen am 11. September 2001 in den USA und der gerade vollzogenen Einführung des Euros; auf der anderen Seite verfügten nur wenige über ein ausreichendes Knowhow über die verschiedenen Assetklassen. Nicht nur mir, wahrscheinlich auch vielen anderen Privatanlegern, hätte damals ein Outsourcen der eigenen meist nicht emotionsfreien Anlageentscheidungen an einen Kapitalanlageprofi viel Zeit für andere Dinge und nachweislich den ein oder anderen Euro mehr eingebracht. Die ersten Anleger im Ethna-AKTIV, die sich fast ausschließlich aus Freunden und Familie der beiden Gründer rekrutierten, waren damals schon einen Schritt weiter. Durch den beständigen Erfolg der Anlagestrategie konnten sie ihr privates Vermögen und der Fonds sein Anlagevolumen kontinuierlich steigern.

„Das Unvorhergesehene ist die wahre Bewährungsprobe.“

Aristoteles

Die erste große Bewährungsprobe für das aktive Multi-Asset-Konzept war die Globale Finanzkrise ab 2007. Im Grunde genommen bestand eine doppelte Herausforderung. Einerseits sollten Diversifikation und Risikomanagement zur Verlustbegrenzung ineinandergreifen und andererseits sollte aber auch der Wiedereinstieg nicht verpasst werden. Dies ist dem Portfoliomanagement ausgesprochen gut gelungen. Das Jahr 2008 - als sich die globalen Aktienmärkte halbierten - wurde nur mit einem Verlust von etwas über 3 % abgeschlossen. Schon im Folgejahr waren auch diese geringen Verluste mehr als aufgeholt und die investierten Anleger kamen vergleichsweise gut durch eine der aufregendsten Zeiten der jüngsten Kapitalmarktgeschichte. Dieser Erfolg verhalf dem Produkt schon im Jahr 2010, also acht Jahre nach Auflegung, den Meilenstein von einer Milliarde Euro verwaltetem Vermögen zu erreichen.

Während heute mit der Eurokrise ab 2010 insbesondere der historische „Whatever it takes“-Moment des damaligen EZB-Notenbankchefs Mario Draghi im Juli 2012 verbunden wird, verzeichneten die Kapitalmärkte die höchste Volatilität in dieser Krise aber schon im Jahr zuvor. Neben den Finanzierungsproblemen der europäischen Peripherie führte auch die Herabstufung des Kreditratings der USA als Folge der Uneinigkeit der Demokraten und Republikaner über die neue Schuldenobergrenze zu massiven Turbulenzen an den globalen Finanzmärkten. Ähnlich wie zuvor 2008 konnten die Investoren erneut auf das Allokationsgeschick des Fondsmanagements vertrauen und abgesehen von einem kleinen Minus in 2011 setzte sich die Reihe der positiven Jahresergebnisse nahtlos bis zum Jahr 2014 fort.

„Wo Fehler sind, da ist auch Erfahrung.“

Anton Pawlowitsch Tschechow

Die Jahre 2015 und 2016 waren schwierige Jahre, da erstmalig in zwei Jahren hintereinander ein leicht negatives und damit für alle Seiten nicht zufriedenstellendes Ergebnis verbucht wurde. Hierfür gab es mitunter verschiedene Ursachen, denen wir auf den Grund gegangen sind und derer wir uns angenommen haben. Einmal mehr steht seitdem das Vertrauen unserer Anleger im Fokus unserer täglichen Arbeit.

Grundvoraussetzung für Vertrauen am Kapitalmarkt sind sowohl gute Resultate als auch eine nachvollziehbare und konsistente Kommunikation. An beidem wurde in den Folgejahren hart gearbeitet. Als Basis für die Rückkehr in die Erfolgsspur wurde eine Fokussierung auf die ursprünglichen Kernattribute wie aktives Management, Flexibilität und Risikomanagement ausgemacht. Daneben war es wichtig, interne Prozesse mehr zu institutionalisieren und transparenter zu machen. Nur dadurch wird sichergestellt, dass Managementerfolg nachhaltig und wiederholbar wird. Aber auch die Zusammenstellung eines dazu passenden Teams an erfahrenen Portfoliomanagern ist Teil des Prozesses. Nach solchen Anpassungen wird natürlich umso mehr auf die erzielte Performance geschaut. Eine annualisierte Rendite von knapp unter 3 % in den fünf Jahren seit Ende 2016 kann man vor dem Hintergrund der durchlebten externen Schocks wie zum Beispiel der COVID-19-Krise als durchaus im Rahmen der Erwartung für einen konservativen Multi-Asset-Fonds bezeichnen. Aber nur die Erwartung zu erfüllen, ist nicht unser Anspruch. Deshalb gilt es, nach vorne blickend weiter an den Allokationsprozessen zu arbeiten und im Rahmen der Stärkung des Vertrauens die Vorteile einer unabhängigen, diskretionär entscheidenden Kapitalverwaltungsgesellschaft immer wieder aufzuzeigen.

Die Zukunft aktiv gestalten

In diesem Zusammenhang ist es wichtig herauszustellen, dass wir fest von einer sogar zunehmenden Fülle an Möglichkeiten und Alpha-Potenzial für aktives Management überzeugt sind. Der weiter anhaltende Trend zu passiven Anlagen, die nur bedingt auf fundamental gerechtfertigter Basis investieren, wird zwangsläufig ausnutzbare Bewertungsdiskrepanzen generieren. Ein Fonds wie der Ethna-AKTIV, der sich weder an Benchmarks orientiert noch starr einem Investmentschema folgt, hat sowohl die Flexibilität als auch das Setup, um Investments mit attraktivem Chance-Risiko-Verhältnis zu identifizieren und zu investieren. Zudem sind wir überzeugt, dass zumindest ein Teil der hochaktiven, technikaffinen per App ihr Vermögen steuernden jungen Privatkunden über die Zeit erkennen wird, dass langfristige Kapitalmehrung ein zeitaufwendiger, zeitweise auch nervenzerrender Marathon und kein Sprint ist. Im Zeitalter der Spezialisierung ist auch die Kapitalanlage eine Spezialdisziplin, die einen entsprechenden Fokus, einer Ausbildung und Engagement bedarf.

Eine weitere Frage, die sich natürlich auch für uns stellt, ist die Konkurrenz durch künstliche Intelligenz oder maschinelles Lernen. In der Tat sind hier bereits enorme Fortschritte zu verzeichnen. Wir sehen dies aber eher als Chance denn als Risiko. Einerseits sehen wir eine Zukunft, in der es ganz normal ist, viele der heutigen Recherchetätigkeiten oder sogar einfache Entscheidungen entsprechend outzusourcen. Andererseits wird es ähnlich wie schon heute neben rein quantitativ getriebenen Entscheidungsprozessen immer genügend Raum für diskrete Entscheidungen durch individuelle Portfoliomanager geben.

Auch wird die Zeit quasi unendlicher Zentralbankunterstützung, die zu fast nur steigenden Märkten geführt hat, irgendwann ein Ende haben. Dies passiert, weil entweder wirklich eine Normalisierung der Geldpolitik stattfindet oder weil das Vertrauen in die Geldhüter verloren gegangen ist. Auf jeden Fall wird damit der Bedarf an Positions- und Risikomanagement, welches in der jüngeren „Buy the Dip“-Vergangenheit eher bestraft worden ist, definitiv wieder steigen. Für diese Fälle ist es wichtig, erfahrene Kapitalmarktspezialisten an der Seite zu haben, die sowohl mit Bullen- als auch mit Bärenmärkten umzugehen wissen.

Wir sehen uns als vertrauensvoller Partner für diesen langfristigen Weg an der Seite unserer Kunden und freuen uns, gemeinsam mit Ihnen, unseren Partnern und Mitarbeitern die Zukunft des Ethna-AKTIV zu gestalten.

Portfolio Manager Update & Fondspositionierung

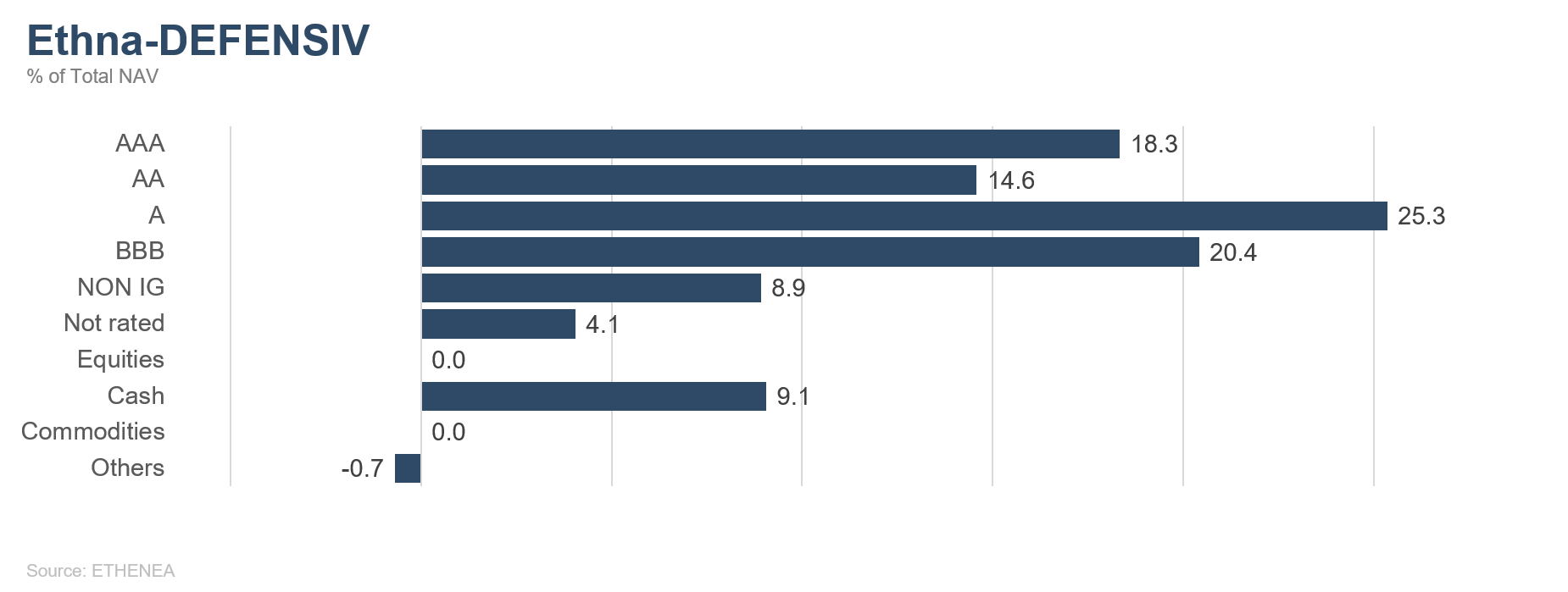

Ethna-DEFENSIV

Im letzten Monatskommentar äußerten wir, dass wir für das Börsenjahr 2022 einen Anstieg der Renditen für Staatsanleihen, etwas höhere Risikoaufschläge bei Unternehmensanleihen und deutlich volatilere Kapitalmärkte im Allgemeinen erwarten. Dass es dann so schnell ging, kam für uns aber doch überraschend.

Nach der trügerischen Ruhe rund um die Weihnachtsfeiertage schossen zu Beginn des neuen Jahres die Renditen 10-jähriger US-Staatsanleihen deutlich nach oben, von 1,51 % auf über 1,87 %. Dies führte zu einer starken Rotation an den Aktienmärkten, wobei insbesondere die zinssensitiven Technologieunternehmen stark unter Druck gerieten. Der von Goldman Sachs entwickelte Index für unrentable Tech-Aktien hat seit Anfang 2022 mehr als ein Fünftel seines Wertes verloren; Nasdaq, S&P 500 und der industrielastige Dow Jones liegen seit Jahresbeginn jeweils 12 %, 7 % und 4,5 % im Minus.

Wie erwartet, konnte sich auch der Markt für Unternehmensanleihen nicht vollständig von der zunehmenden Nervosität am Aktienmarkt freimachen. Die Risikoprämien des Referenzindex für US-Hochzins-Unternehmensanleihen gegenüber Staatsanleihen stiegen von 283 zu Jahresbeginn auf 325 Basispunkte (+42 Basispunkte) deutlich an, während sie im Euroraum von einem höheren Ausgangsniveau von 311 auf 350 Basispunkte (+39 Basispunkte) anstiegen. Auch wenn diese weiteren Spreads eine nachlassende Risikobereitschaft der Anleger signalisieren, halten wir massive Verwerfungen auf dem Unternehmensanleihenmarkt für sehr unwahrscheinlich. Die Wirtschaft läuft weiterhin rund, und die Unternehmen befinden sich nach mehr als zwei Jahren einer Politik des ultrabilligen Geldes in einer starken finanziellen Position. Ein Negativszenario für Unternehmensanleihen wäre ein anhaltender Bärenmarkt oder ein Crash am Aktienmarkt, der über den Umweg eines allgemeinen Vertrauensverlustes der Anleger auch auf die Anleihenmärkte durchschlagen würde. Davon sind wir aber noch weit entfernt, und zuletzt war bereits wieder eine vorsichtige Erholung des Aktienmarktes zu beobachten.

Im Januar hat der Ethna-DEFENSIV (T-Klasse) angesichts deutlich gestiegener Renditen bei einer gleichzeitigen Ausweitung der Risikoaufschläge von Unternehmensanleihen gegenüber Staatsanleihen rund 0,77 % verloren. Eine Pufferwirkung für die Performance hatte die Tatsache, dass wir in Erwartung einer strafferen Geldpolitik frühzeitig das Zinsänderungsrisiko des Portfolios, insbesondere im US-Dollar-Segment, deutlich reduziert hatten. Dadurch kam es zu einer deutlichen Outperformance gegenüber vergleichbaren Anleihenindizes. Nachdem wir die US-Dollar-Duration Anfang Januar eine Zeit lang auf unter null reduziert hatten, haben wir die Duration gegen Ende Januar taktisch wieder leicht erhöht, da wir eine verstärkte Nachfrage nach sicheren Anlagen und damit einen moderaten Renditerückgang erwarten, falls die Unsicherheit am Aktienmarkt anhält. Da der US-Dollar in den letzten Monaten deutlich aufgewertet hat und wir der Meinung sind, dass das Gros an positiven Nachrichten mittlerweile eingepreist ist, haben wir im Januar die US-Dollar-Quote von 20 % auf 10 % reduziert. Die zunehmende Verunsicherung der Anleger in Kombination mit den geopolitischen Unruhen an der Grenze zur Ukraine hat dem US-Dollar überraschend noch einmal zusätzlichen Auftrieb gegeben. Die offengelassene Währungsposition leistete dementsprechend einen zusätzlichen Performancebeitrag. Die Kurse des Schweizer Franken und der norwegischen Krone sind seit Jahresanfang nahezu unverändert geblieben.

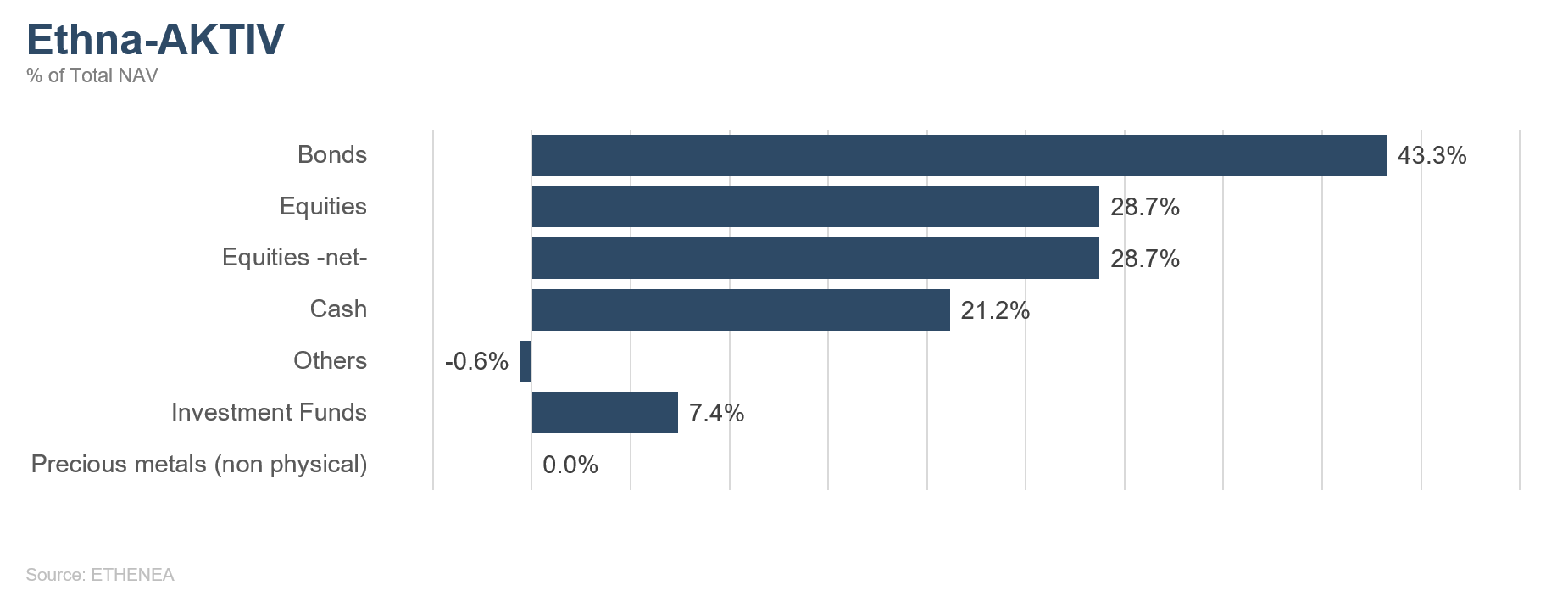

Ethna-AKTIV

Der vergangene Monat ruft einem nur allzu deutlich in Erinnerung, dass die Börse keine Einbahnstraße ist. Seit Jahren hat es keinen derart schlechten Jahresstart gegeben. Die von uns antizipierte Volatilität ist schneller als erwartet eingetreten, und die Bewegungen waren bislang fast ausschließlich abwärtsgerichtet. Bei einer impliziten Volatilität um die 30 % für die führenden Aktienindizes kann man zwar noch nicht von Panik sprechen, aber zumindest ist eine deutliche Angst zu verspüren. Als Gründe für die zunehmende Zurückhaltung der Anleger können drei Dinge benannt werden. Neben ersten Anzeichen einer Wachstumsverlangsamung und eskalierenden geopolitischen Spannungen mit Russland ist es vor allem die US-amerikanische Notenbank, die mit der Kommunikation einer deutlich strafferen Geldpolitik für eine Neubepreisung von Risiken sorgt. Wenn man berücksichtigt, dass vor nicht allzu langer Zeit noch „nicht mal darüber nachgedacht wurde, über Zinserhöhungen nachzudenken“, sorgen a) das Ende des Kaufprogramms, b) der potenzielle Beginn der Bilanzverkürzung und c) die Erwartung von fünf Zinsschritten in den nächsten zwölf Monaten für einen sehr umfangreichen Liquiditätsentzug, den der Markt verkraften muss. Dieser Normalisierungsprozess wird nicht linear verlaufen; und schaut man unter die Oberfläche der Indizes, dann ist dort ehrlicherweise schon eine ganze Menge passiert. Nicht von ungefähr notieren mittlerweile über die Hälfte aller Nasdaq-Titel 50 % unter ihren Allzeithochs, spricht keiner mehr über Meme-Stocks und hat sich auch der gesamte Kryptomarkt in nur drei Monaten halbiert.

Liquiditätsexzesse wurden und werden weiter sukzessive abgebaut. Immerhin führt die Korrektur dazu, dass historische Extrembewertungen zurückkommen. Das Kurs-Buch-Verhältnis des S&P500 beispielsweise ist jetzt (Achtung Ironie) nur noch 20 % über dem Höhepunkt der Dotcom-Blase. Dennoch soll an dieser Stelle kein zu pessimistisches Bild gezeichnet werden. Denn einerseits ist Bewertung kein sonderlich gutes Timing-Tool, und andererseits trifft die eigentlich willkommene Normalisierung der Geldpolitik nicht alle Teile des Marktes gleichermaßen. Außerdem sind wir der Meinung, dass dieser Zinserhöhungszyklus schneller ausläuft als von vielen Marktteilnehmern erwartet.

Vor dem Hintergrund einer bislang recht ordentlich verlaufenden Berichtssaison und der im historischen Vergleich immer noch niedrigen Zinsen betrachten wir Aktien immer noch als die in Relation zu anderen Anlageklassen attraktivste Assetklasse. Die Reduktion der Aktienquote des Ethna-AKTIV auf 34 % und das seit einiger Zeit reduzierte Tech-Gewicht im Portfolio sind aber Ausdruck einer gewissen Vorsicht und auch eine Reaktion auf potenzielle Korrekturen bei stark zinsabhängigen Titeln. Grundsätzlich kann festgehalten werden, dass im aktuellen Umfeld Marktstärke eher zum Verkauf und eine Schwäche zum Kauf genutzt werden sollten. Die Verringerung der US-Dollar-Quote auf 30 % folgt der gleichen Logik. Zum einen bedarf es bei weniger Aktien auch weniger Gegengewicht auf der Währungsseite, und zum anderen gipfelt die positive Einstellung zum US-Dollar in der Regel zum Zeitpunkt der ersten Zinserhöhung der US-amerikanischen Zentralbank. Dass wir im Anleihenportfolio weiterhin auf hohe Qualität und wenig Zinssensitivität setzen, kam uns im Monatsverlauf zugute. Erste Spreadausweitungen im Zuge des Aktienmarkstresses konnten gut verarbeitet werden.

Die vorangegangenen Ausführungen machen deutlich, dass die Kursentwicklungen in dem gerade erst begonnenen Jahr viel mehr als noch 2021 pfadabhängig sind und entsprechende Portfolioanpassungen unter Berücksichtigung von sich ändernden Wachstumsprojektionen, Notenbankmaßnahmen oder geopolitischen Eskalationen vorgenommen werden müssen. Eine Fülle an attraktiven Möglichkeiten sollte sich für einen aktiv verwalteten Fonds wie den Ethna-AKTIV auch 2022 ergeben.

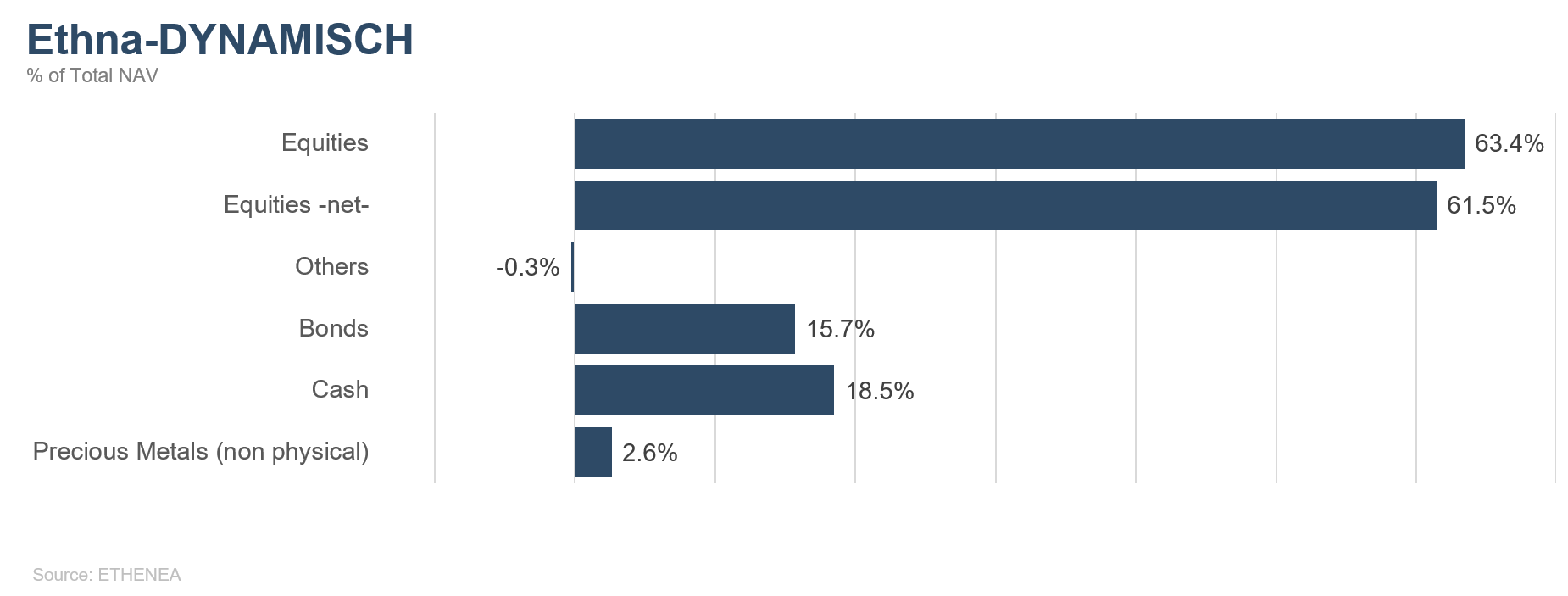

Ethna-DYNAMISCH

Ein gelungener Jahresauftakt sieht anders aus! Sowohl die Aktienmärkte als auch die Rentenmärkte starteten mit teils drastischen Kursabschlägen in das neue Kapitalmarktjahr. Zwar läuft es beim Gros der Unternehmen wirtschaftlich weiterhin sehr gut. Allerdings setzt die anhaltend hohe Inflation insbesondere in den USA die dortige Notenbank Federal Reserve (Fed) unter Druck, die Leitzinsen rasch anzuheben. Noch im September war es Marktkonsens, dass der erste Zinsschritt nicht vor 2023 zu erwarten sei. Mittlerweile preist der Markt schon allein 2022 fünf Zinserhöhungen ein. Die Fed befindet sich also auf dem Weg zu einer Normalisierung ihrer bis dato ultralockeren Geldpolitik.

Aus Sicht der Aktienmärkte sind die Entwicklungen auf der Zinsseite und dort insbesondere bei den Renditen länger laufender Anleihen wichtig, da sie einen unmittelbaren Einfluss auf die Bewertungen nicht nur von Aktien, sondern auch auf die Bewertungen aller Anlageklassen haben. Wie an dieser Stelle über die vergangenen Jahre mehrmals hervorgehoben, sind die absoluten Bewertungen von Aktien im historischen Kontext alles andere als günstig. Während es kaum nennenswerte Schnäppchen gibt, kann man in der Breite aber durchaus von einer fairen Bewertung sprechen. Außerdem muss man einräumen, dass sich die wirkliche Attraktivität von Aktien vor allem aus der – weiterhin (!) – ansprechenden relativen Bewertung, also im Vergleich zu den möglichen Anlagealternativen wie Anleihen, Immobilien etc., ergibt. Jede potenziell nachhaltige Abkehr vom gegenwärtigen Niedrigzinsumfeld stellt somit die vorherrschenden Bewertungsniveaus auf eine Probe und kann harsche Kursschwankungen erzeugen ¬– so wie in den vergangenen Wochen gesehen.

Um dieser Phase potenziell erhöhter Volatilität zu begegnen, hatten wir im vergangenen Jahr die Aktienquote antizipativ auf rund 60 % reduziert. Zudem hinterfragen wir im Fonds kontinuierlich die Chance-Risiko-Einschätzung aller Einzelinvestments und Portfoliobausteine. Gleiches geschieht parallel für den Gesamtmarkt. Bereits vor einem Jahr sind uns dabei Exzesse in einzelnen Marktsegmenten aufgefallen, die heute oftmals als „non-profitable Tech“ zusammengefasst werden: junge, disruptive, i.d.R. technologielastige Unternehmen, die grundsätzlich ein hohes Marktpotenzial haben, zurzeit aber noch unprofitabel agieren und in Extremfällen noch nicht einmal Umsatz generieren. Die Aktienkurse vieler dieser Unternehmen haben im Frühjahr 2021 ihren bisherigen Höhepunkt markiert und befinden sich seitdem in einer ausgeprägten Korrekturbewegung. Trotz der erlittenen Kursverluste sind auch heute noch etliche dieser Aktien recht hoch bewertet. Hinzu kommt ein weiteres, sehr interessantes Detail in diesem Kontext. Nimmt man die Mittelflüsse entsprechender Aktienfonds und -ETFs als Anhaltspunkt, so haben – anders als in vergleichbaren Situationen in der Vergangenheit – bislang kaum Anleger auf ihre mittlerweile heftigen Wertverluste mit Abverkäufen reagiert. In dieser Kombination sehen wir noch immer ein gewisses schlummerndes Gefahrenpotenzial in diesem Marktsegment.

Die detaillierte Darstellung dieser Wirkungskette halten wir für sinnvoll, da sich eine in ihren Grundzügen vergleichbare Situation auch in anderen Bereichen des Marktes abzeichnet. In vielen Wachstumssegmenten, vor allem an der US-Technologiebörse Nasdaq, finden sich viele Aktien, die in der Bewertung nach wie vor über einen nennenswerten „Corona-Bonus“ verfügen. Konkret liegen solche Titel im Vergleich zu der Zeit vor der Pandemie – gemessen an klassischen Bewertungskennzahlen wie Kurs-Umsatz- oder Kurs-Gewinn-Verhältnis – am oberen Ende oder sogar noch deutlich über der ihnen früher zugestandenen Bewertungsbandbreite. Zwar handelt es sich dabei nicht um solch extreme (Bewertungs-)Ausprägungen wie in anderen zuvor gehypten Bereichen, aber die nun in den Fokus rückenden Aktien sind in ungleich mehr Portfolios und Indizes allokiert. Vor diesem Hintergrund haben wir auch im Ethna-DYNAMISCH eine Reihe von Aktien ermittelt, die bei übergeordneter Betrachtung in einem solchen Szenario überproportional anfällig sein könnten. Bei all diesen Aktien haben wir im Januar die Positionsgrößen deutlich reduziert, wodurch sich die Brutto-Aktienquote des Fonds um rund 10 % auf 63 % reduziert hat. Parallel hierzu haben wir bestehende Absicherungsgeschäfte aufgelöst, sodass die Netto-Aktienquote auf Monatssicht weitestgehend unverändert bei knapp über 60 % geblieben ist. Damit zeigt sich die Aktienkomponente des Fonds angesichts der gestiegenen Unsicherheiten nun nochmals robuster. Ebenfalls vor dem Hintergrund steigender Zinsen haben wir im Januar die Goldquote auf nun 2,6 % in etwa halbiert. Durch alle genannten Verkäufe ist die Cash-Quote auf nunmehr 18,5 % angestiegen. Weitere rund 5 % der Fondsmittel wurden zusätzlich in kurzlaufenden, Anleihen mit dem Rating AAA allokiert.

Insgesamt spiegelt der Ethna-DYNAMISCH mit seiner gegenwärtigen Positionierung eine Konstellation an den Kapitalmärkten wider, die einerseits durch zunehmenden Gegenwind in nahezu allen Anlageklassen geprägt ist, aber andererseits weiterhin klar die Aktie als attraktivste Anlageoption präsentiert. Unter Berücksichtigung der übergeordneten Rahmenbedingungen an den Kapitalmärkten überzeugendes, fundamentales Wachstum zu angemessenen Bewertungen zu finden, bleibt weiterhin die Kernaufgabe des Portfoliomanagements.

HESPER FUND - Global Solutions (*)

Ein schwieriger Start ins neue Jahr

Ein zunehmender Gegenwind sorgte für einen schlechten Jahresstart in den meisten Anlageklassen. Aktien, festverzinsliche Wertpapiere, Staatsanleihen und Unternehmensanleihen verzeichneten im Januar allesamt einen Kursrückgang. Der anhaltend hohe Inflationsdruck in den westlichen Volkswirtschaften zwang die Zentralbanken zu einer entschieden restriktiveren Haltung und zu einer raschen und aggressiven Straffung der Geldpolitik. In den ersten Wochen des Monats beobachteten wir einen plötzlichen Anstieg der Renditen von Staatsanleihen, der die Aktienmärkte belastete. Besonders betroffen waren Aktien mit langer Duration und überbewertete Wachstumswerte. Die Erwartung eines soliden globalen Wachstums löste eine Rotation in günstigere Value- und zyklische Aktien, in Aktienmärkte außerhalb der USA und in Rohstoffe aus. In der zweiten Monatshälfte führten Befürchtungen, dass eine zu aggressive Straffung der Geldpolitik den globalen Aufschwung gefährden könnte, zu einer Verflachung der Renditekurve, einem Rückgang an den breiten Aktienmärkten und einer Ausweitung der Kreditspreads.

Die US-Aktienmärkte erlebten den schlimmsten Januar seit der globalen Finanzkrise, obwohl sie ihre Verluste an den letzten beiden Handelstagen des Monats eindämmen konnten. Der S&P 500 Index sank um 5,3 % und der Dow Jones Industrial Average (DIJA) verlor 3,3 %. Der Nasdaq Composite gab um 9 % nach. Dieser herausfordernde Monat war durch eine hohe Volatilität und eine starke Rotation gekennzeichnet.

In Europa schnitten die Aktienmärkte etwas besser ab, nachdem sie im vergangenen Jahr hinter der Performance der US-amerikanischen Aktien zurückgeblieben waren. Der Large-Cap-Index Euro Stoxx 50 verlor 2,9 % (ein Rückgang von 4,3 % in USD), während der FTSE 100 im Vereinigten Königreich um 1,1 % (0,3 % in USD) zulegte. Der defensive Swiss Market Index verzeichnete mit einem Rückgang von 5 % (6,7 % in USD) im Laufe des Monats eine schlechte Performance.

Auch die asiatischen Märkte gaben nach: Der Shanghai Shenzhen CSI 300 Index verlor 7,6 % (-7,7 % in USD). Der Hang Seng Index in Hongkong hingegen erholte sich um 1,7 %. In Japan fiel der Blue-Chip-Index Nikkei 225 um 6,5 % (-6,2 % in USD). Der koreanische Markt erlitt schwere Verluste, da der KOSPI-Index um 10,6 % (-12 % in USD) einbrach.

Die geopolitischen Spannungen haben zugenommen, seit Russland Truppen in der Nähe der ukrainischen Grenze zusammenzieht. Dies lässt die Energiepreise in die Höhe schnellen, der Ölpreis z.B. erreichte den höchsten Stand seit sieben Jahren. Anleger werden weiterhin die Entwicklungen zwischen Russland und der Ukraine genaustens beobachten.

Das makroökonomische Szenario des HESPER FUND - Global Solutions prognostiziert für das Jahr 2022 ein solides globales Wachstum (wenn auch langsamer als 2021) und eine langsame Annäherung der Inflation an die Zielwerte der Zentralbanken in einem Umfeld einer entschieden strafferen Geldpolitik. Für 2023 erwarten wir, dass der Weg für eine weiche Landung für die wichtigsten fortgeschrittenen Volkswirtschaften eine Gratwanderung sein wird. Angesichts der erhöhten Inflationsrisiken und des nachlassenden Wachstums werden die Zentralbanken nervös und beginnen, ihre Geldpolitik zu verschärfen. Die Art der Inflation, mit der sich die meisten westlichen Volkswirtschaften konfrontiert sehen, unterscheidet sich jedoch stark von der Inflation in den USA in den 1970er Jahren – aktuell liegt sie in erster Linie in Angebotsengpässen begründet, gegen die Geldpolitik kaum etwas ausrichten kann. Nur die Zeit wird zeigen, ob die aggressive Haltung der großen Zentralbanken von Dauer sein wird und ob sie in der Lage sein werden, ihre Geldpolitik drastisch zu straffen.

Aufgrund der starken Korrektur an den Aktienmärkten und der Ausweitung der Spreads bei hochverzinslichen Unternehmensanleihen verzeichnete der Fonds im Januar eine negative Performance, obwohl das Nettoengagement in Aktien deutlich reduziert wurde. In gewissem Maße trugen Währungen und Rohstoffe dazu bei, den Ausverkauf bei Aktien und festverzinslichen Positionen abzufedern. Das Durationsrisiko wurde größtenteils durch Short-Positionen in einem Future auf US-Staatsanleihen abgesichert. Für Februar behalten wir unsere vorsichtige Haltung bei. Das Nettoengagement in Aktien liegt bei 20 %, in hochverzinslichen Unternehmensanleihen sind 12 %, in Investment-Grade-Anleihen 9 %, in Rohstoffen 5 % und in Gold 6 % allokiert. Auf der Währungsseite ist der HESPER FUND - Global Solutions zu 29 % im US-Dollar, zu 15 % im Schweizer Franken, zu 2 % im Brasilianischen Real und zu 1,5 % in der Norwegischen Krone investiert. Darüber hinaus ist er gegenüber dem Britischen Pfund zu 10 % short.

Wir überwachen und justieren das Engagement des Fonds in den verschiedenen Anlageklassen laufend, um es an die Marktstimmung und die Veränderungen des makroökonomischen Basisszenarios anzupassen.

Im Januar verlor der HESPER FUND - Global Solutions EUR T-6 2,58 %. Die Volatilität für die letzten 250 Tage stieg leicht an, blieb aber mit 7,01 % niedrig und bietet weiterhin ein interessantes Risiko-Ertrags-Profil. Die annualisierte Rendite seit Auflage liegt bei 7,29 %.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Italien, Luxemburg, Frankreich und der Schweiz zugelassen.

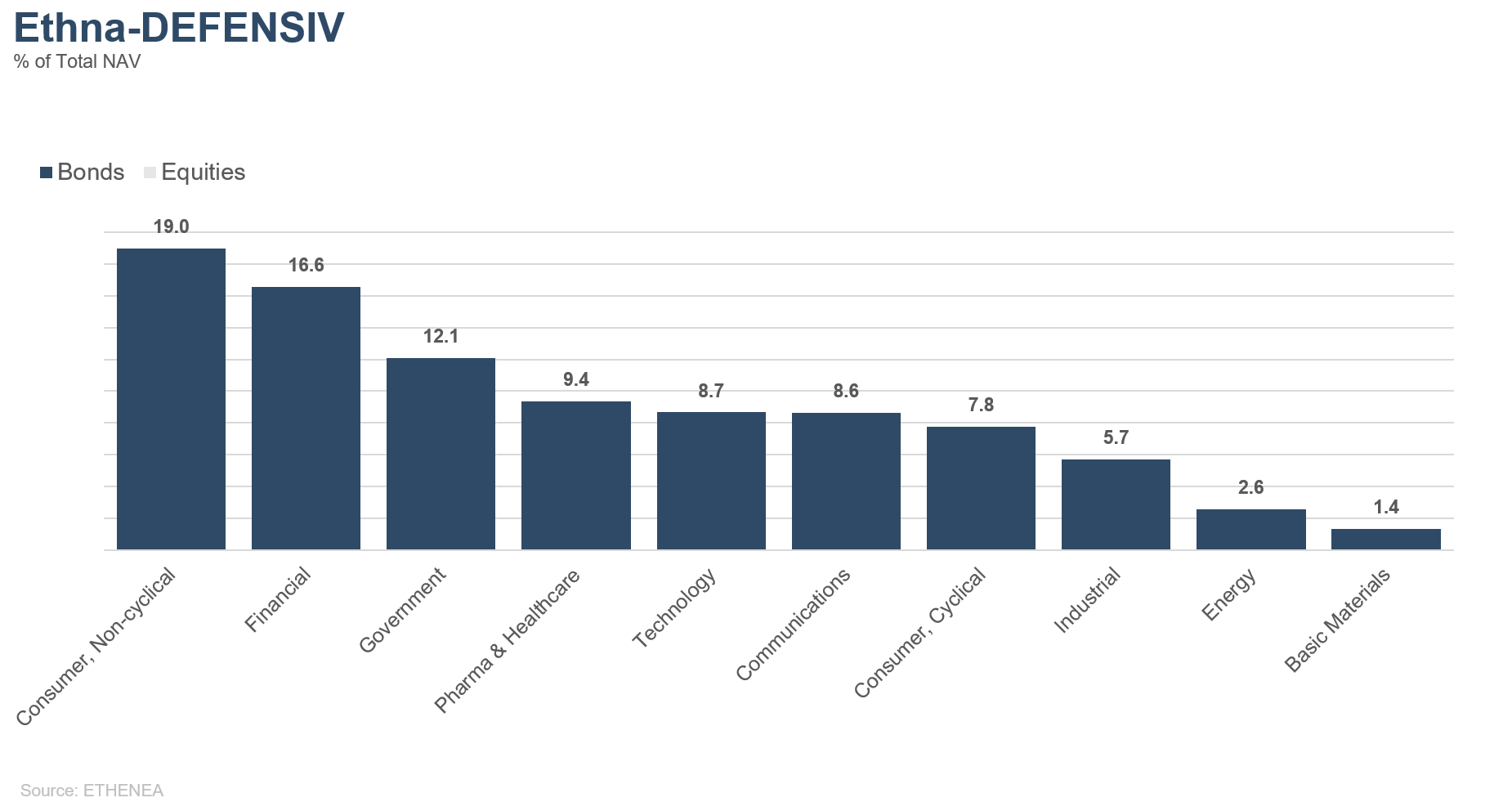

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

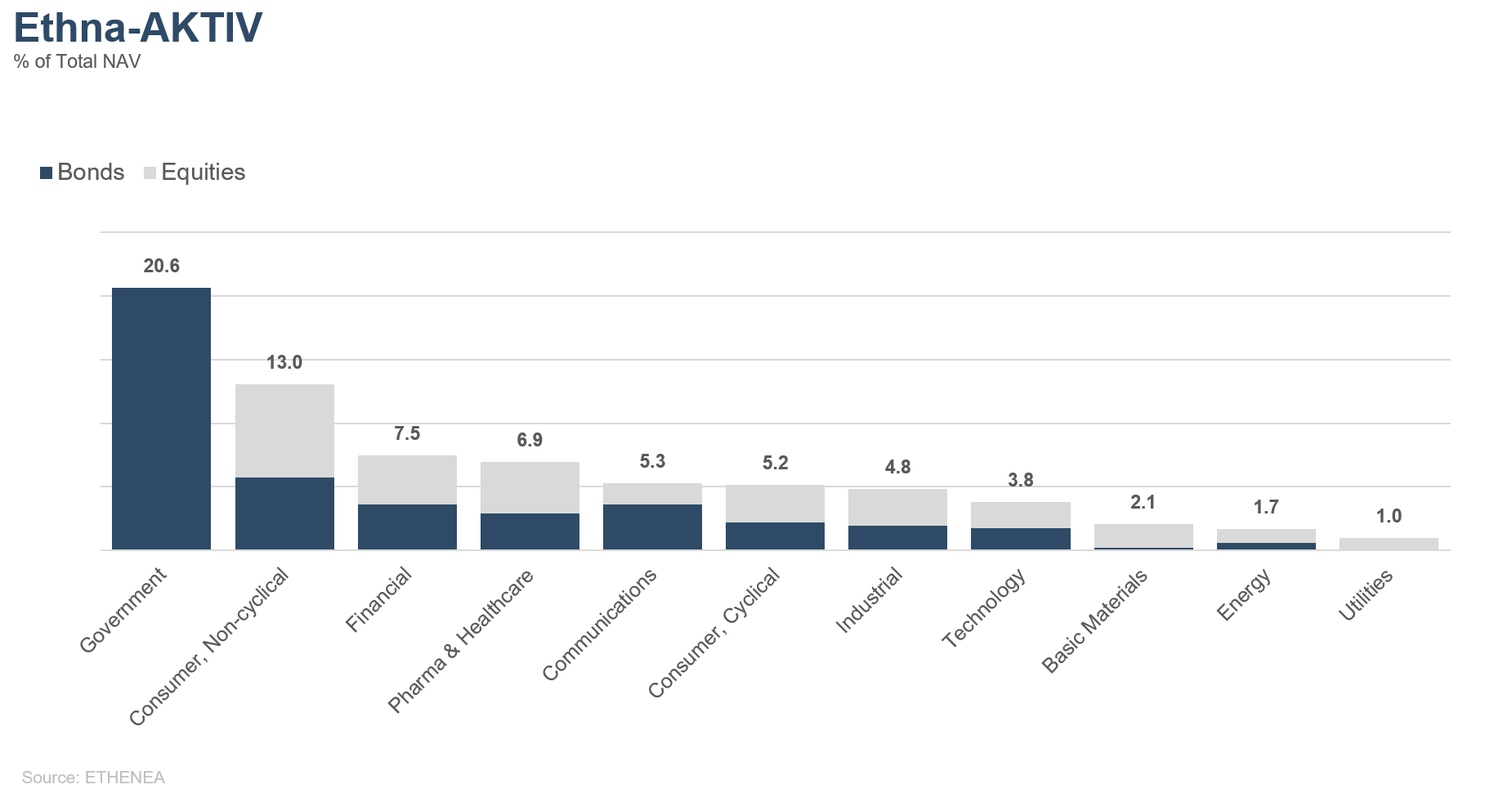

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

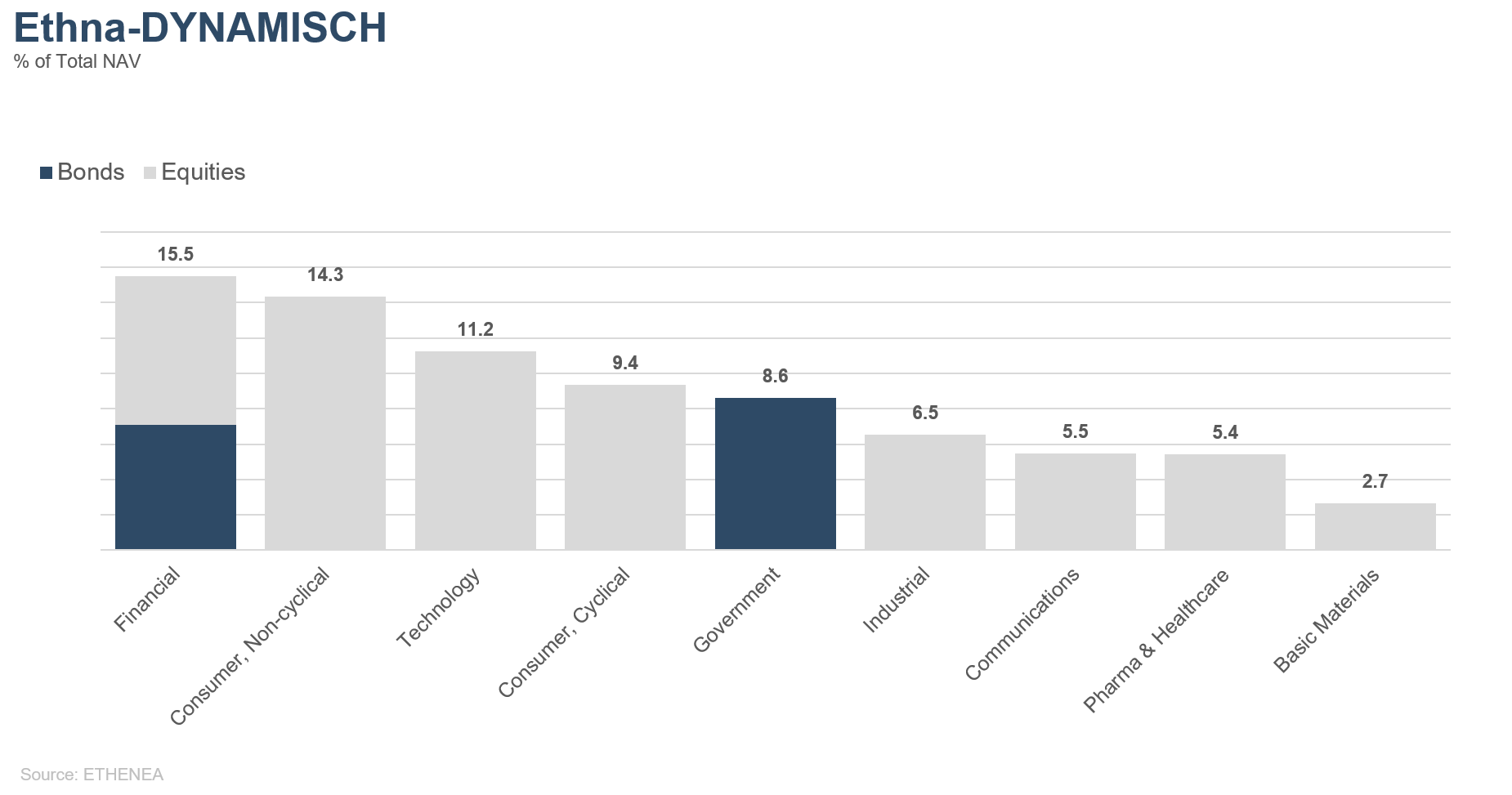

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

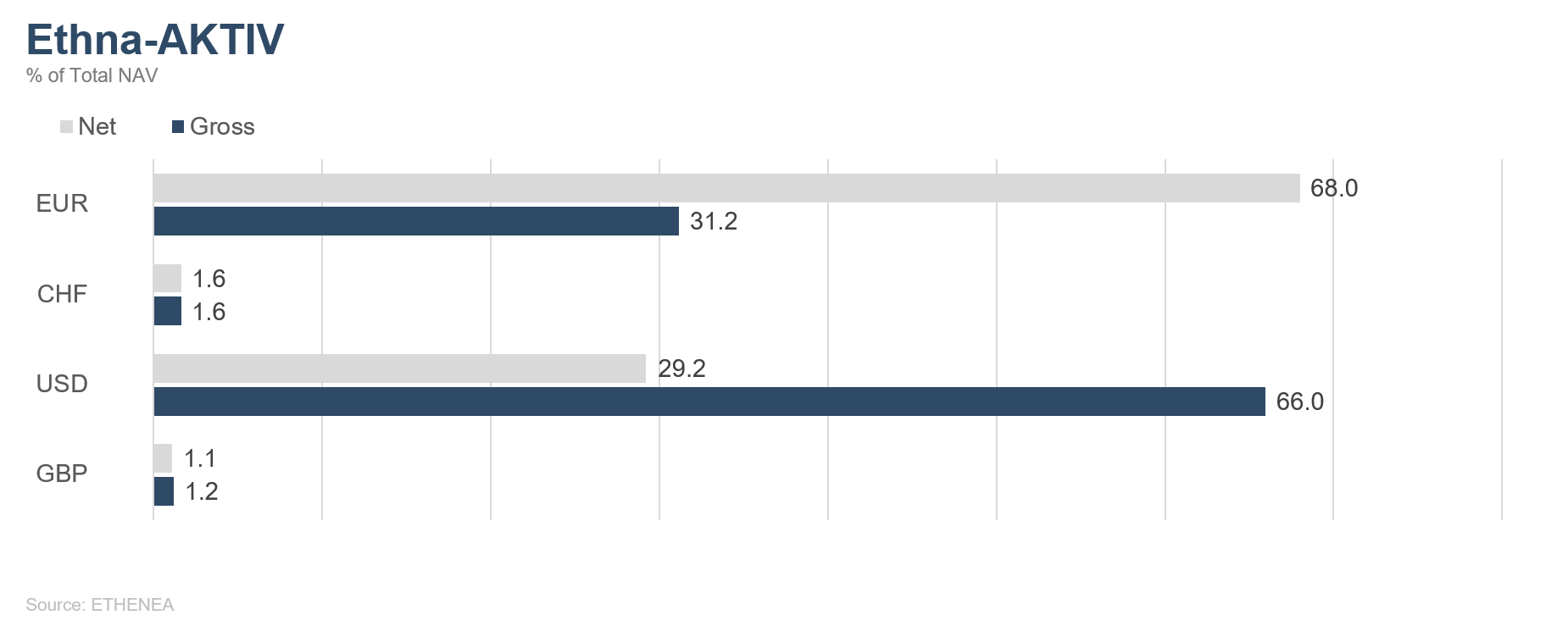

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

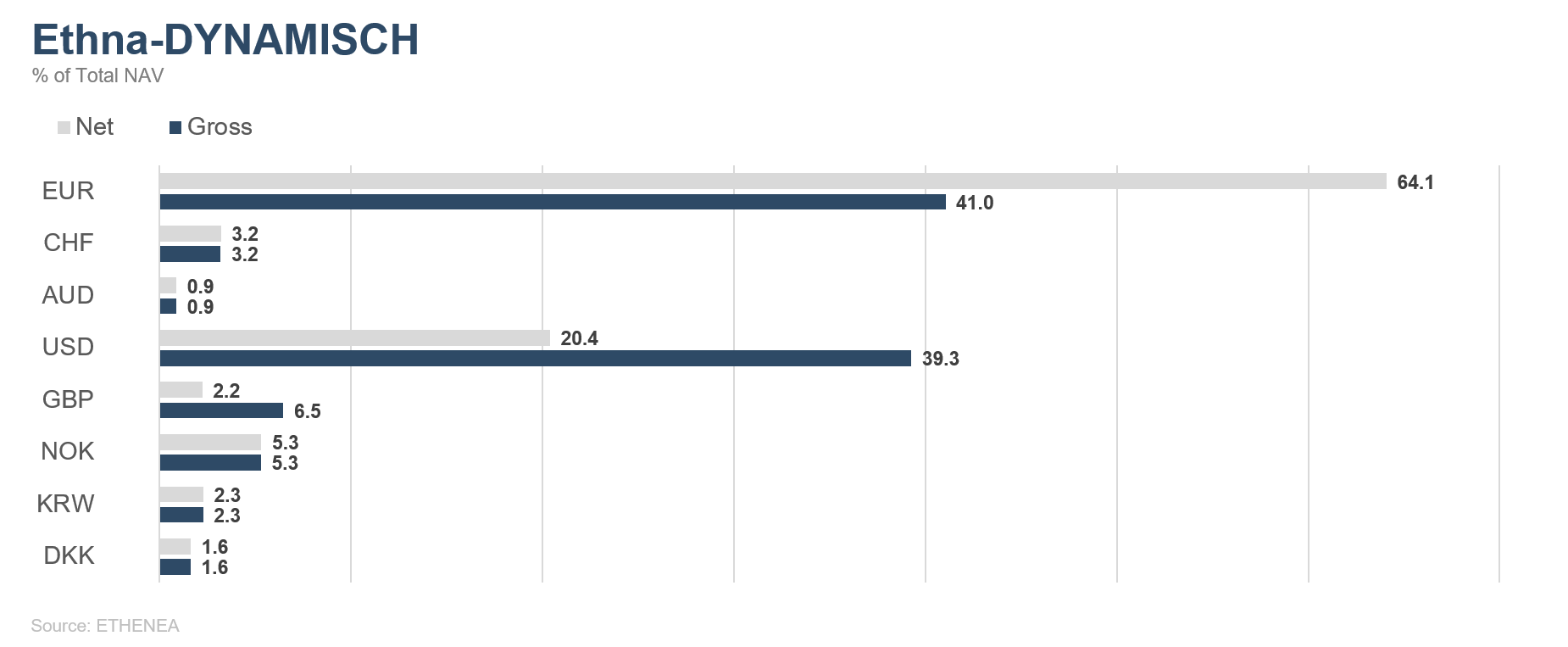

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

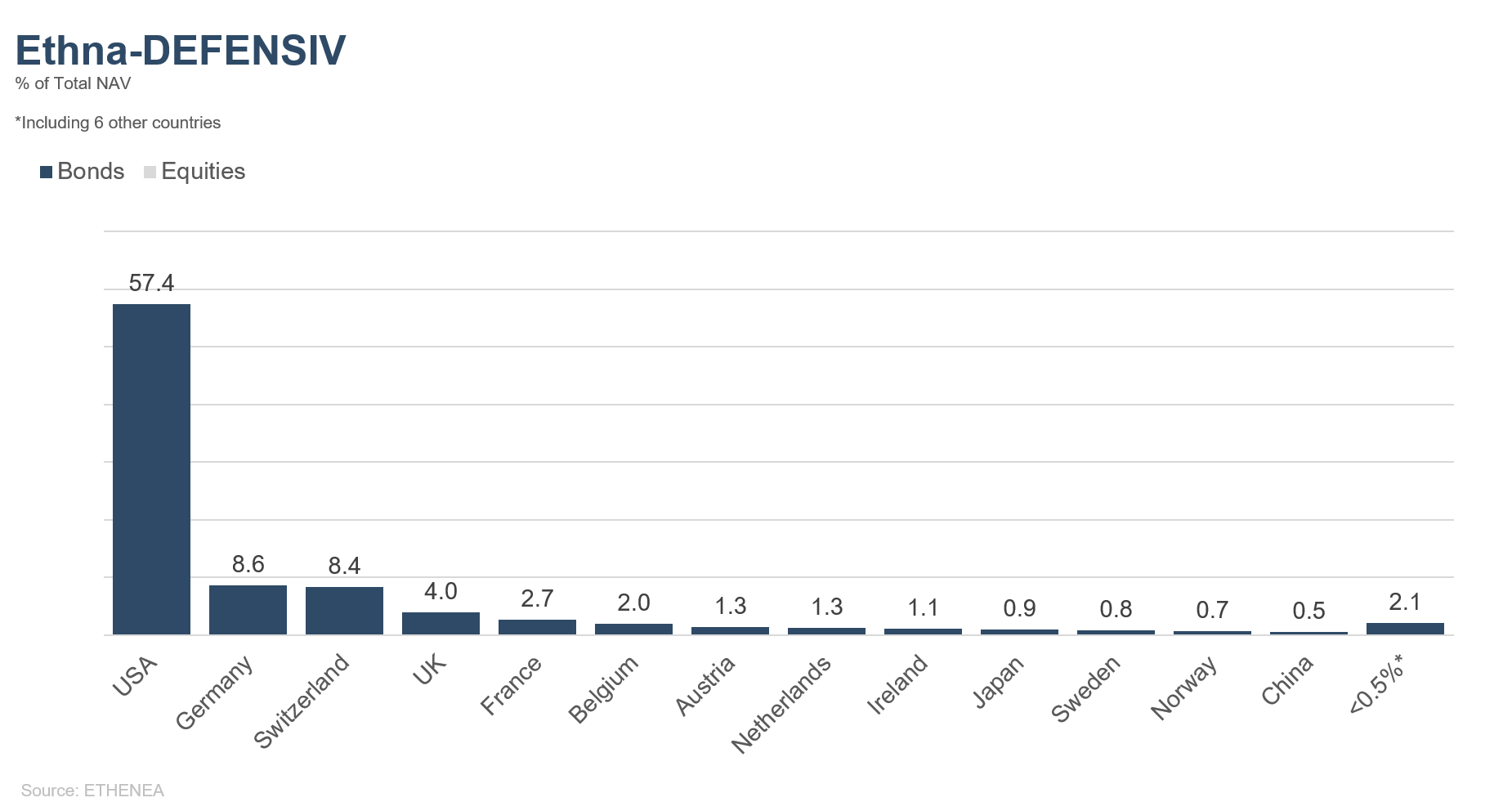

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

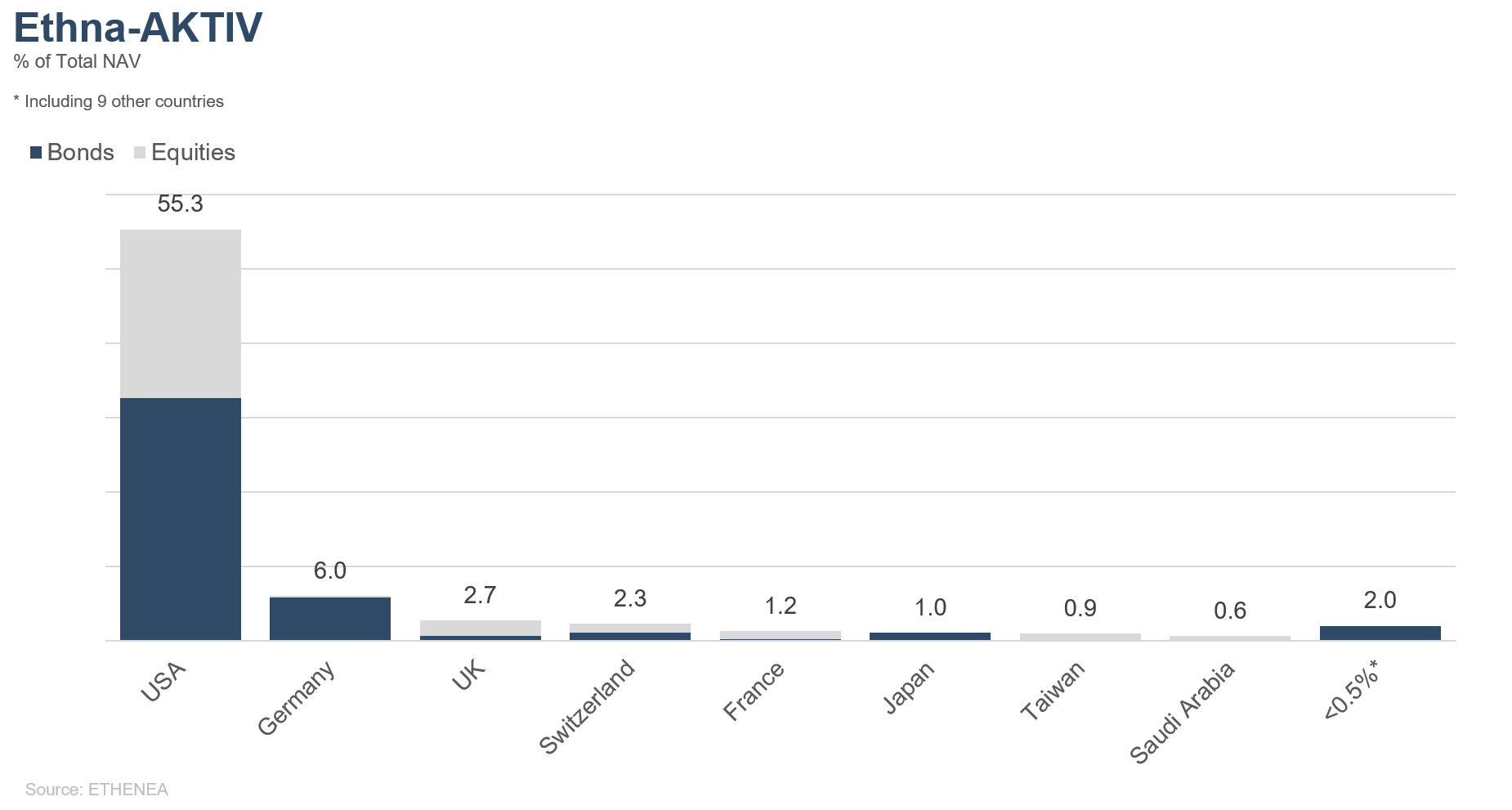

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

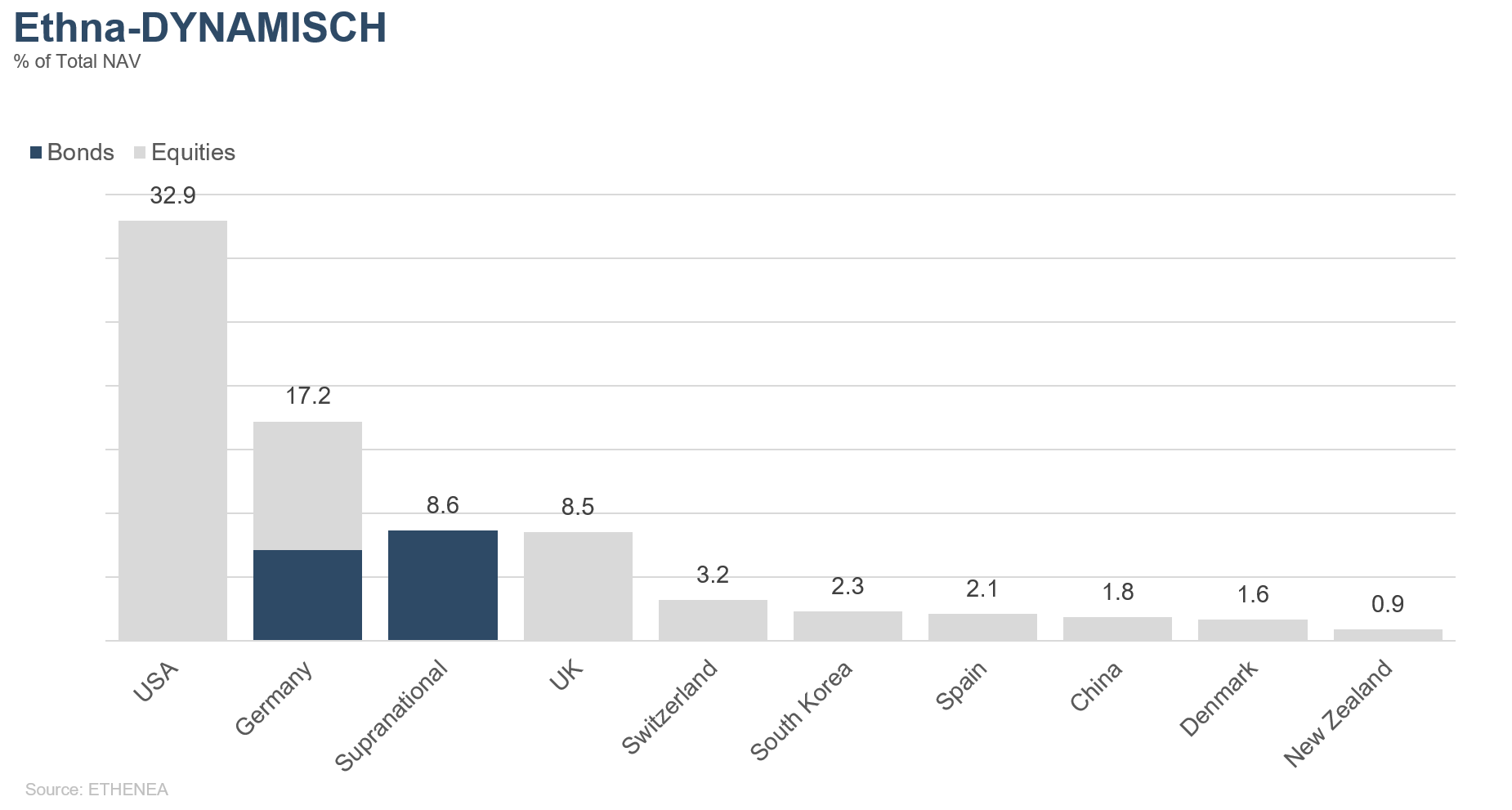

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 02.02.2022