Unser aktualisiertes Konjunkturszenario

Wie wir in unserer Ausgabe von Investor Insights zum Ausblick für 2018 prognostiziert hatten, begann das Jahr unter guten Bedingungen. Da im Jahresverlauf neue Trends entstehen, ist es jedoch an der Zeit, unser Konjunkturszenario zu aktualisieren. In dieser Ausgabe konzentrieren wir uns auf die USA und die Erfolge von „Trumponomics“, die Divergenz, die zwischen dem alten und dem neuen Kontinent an Bedeutung gewinnt, die Situation in Italien und schließlich auf das globale Umfeld.

„Trumponomics“

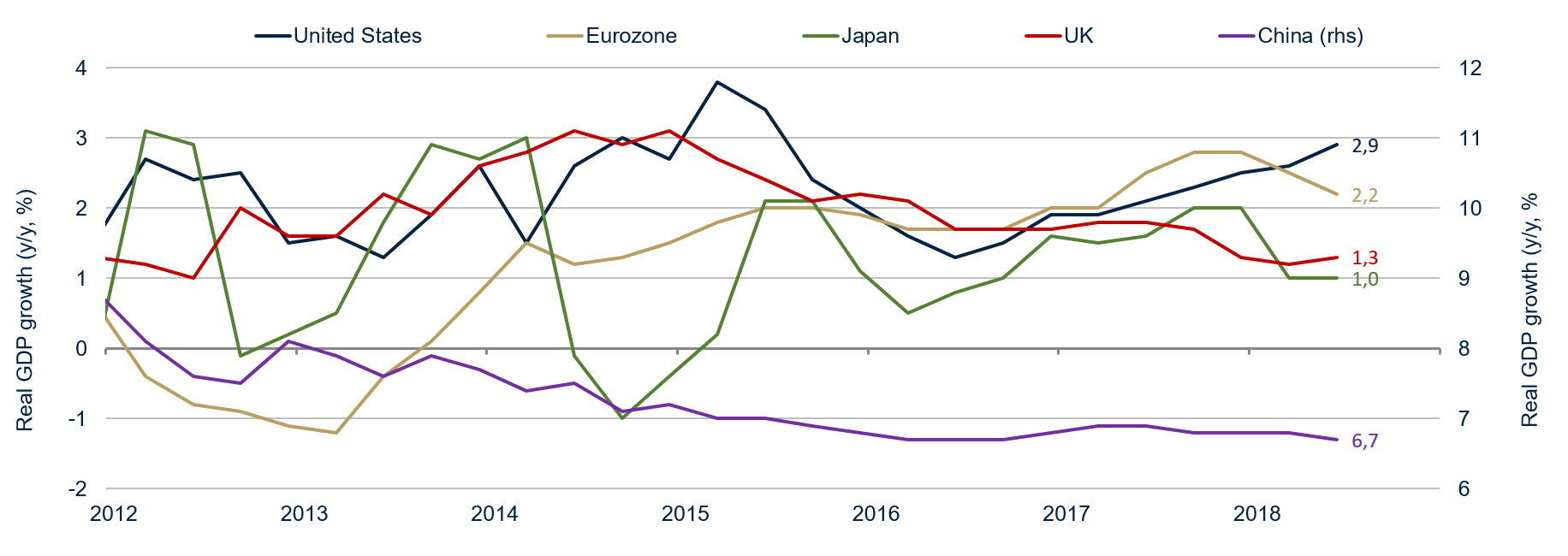

Dass das Jahr 2018 unter guten wirtschaftlichen Bedingungen gestartet ist, haben seitdem zahlreiche Konjunktur- und Finanzmarktkennzahlen bestätigt. Unter den großen Volkswirtschaften entwickelten sich die USA am dynamischsten. Wie in Abbildung 1 dargestellt, hat diese in den letzten zwei Jahren kontinuierlich Fahrt aufgenommen, während sich die Konjunktur in anderen Ländern abkühlte. Die in den ersten Monaten dieses Jahres sehr populäre Hypothese eines synchronen Konjunkturzyklus ist inzwischen nicht mehr gültig. Unserer Einschätzung nach rühren die unterschiedlichen Phasen der einzelnen Konjunkturzyklen von „Trumponomics“ her.

Abbildung 1: Zunächst synchron, dann divergent | Quelle: Bloomberg, ETHENEA

Wie Sie sicher schon vermutet haben, bezeichnet der Begriff „Trumponomics“ die Wirtschaftsdoktrin von US-Präsident Donald Trump. Diese lässt sich mit nur zwei Worten definieren: hier und jetzt.

„Make America Great Again“ („Macht Amerika wieder großartig“) und „America First“ („Amerika an erster Stelle“) – diese beiden Leitmotive hat Donald Trump nicht nur während seiner Wahlkampfkampagne ständig wiederholt, sondern seit seinem Einzug ins Weiße Haus im Januar 2017 auch in die Praxis umgesetzt. Seine Strategie basiert auf der Idee, eine Hypothek auf die Zukunft aufzunehmen, die Dividenden des künftigen Wirtschaftswachstums bereits jetzt zu vereinnahmen und einen möglichst großen Teil der globalen Wachstumsdividenden wieder hierhin (also in die USA) zurückzuführen.

US-Präsident Trump verpfändet die Zukunft, indem er die Wirtschaft durch eine expansive Fiskalpolitik ankurbelt, die durch Staatsschulden finanziert wird. Die Kombination aus Steuerreformen und Staatsausgaben entspricht jährlichen Mehrausgaben im Umfang von 300 Milliarden USD in den nächsten zwei Jahren – und somit einem Impuls von 1,5 % des BIP pro Jahr. Der Umfang dieser Anreizmaßnahmen soll anschließend sinken, wird jedoch bis zum Jahr 2028 positiv bleiben.

Donald Trump repatriiert globale Wachstumsdividenden und erhöht damit den Marktanteil der USA, indem er auf internationaler Ebene die Karten neu mischt – eine Strategie, die sich nur die weltweit dominierende wirtschaftliche, finanzielle, politische und militärische Supermacht leisten kann. So hat der US-Präsident beispielsweise den Wirtschaftspartnern seines Landes in Nordamerika (NAFTA), Europa und China mit Zöllen gedroht, um zu einem späteren Zeitpunkt neue Abkommen mit günstigeren Bedingungen für die Vereinigten Staaten aushandeln zu können. Auch geopolitisch verfolgt Trump eine aktive Strategie (Iran, Nordkorea, Israel ...), mit der er der Welt seine Stärke demonstriert, um die Verhandlungsmacht der USA zu maximieren¹.

„Hier und jetzt“ ist eindeutig eine kurzfristige Strategie. Schuldenfinanzierte Staatsausgaben führen zu höheren Kosten für künftige Generationen, und ein größerer Marktanteil heute ist keine Garantie dafür, dass dies auch in Zukunft der Fall sein wird. „Man bekommt im Leben nichts geschenkt“ – so lautet ein berühmtes Sprichwort und es besagt auch, dass irgendwann eine Phase der Ernüchterung folgen wird.

Ob es uns nun gefällt oder nicht: „Trumponomics“ ist derzeit erfolgreich. Die Zahlen sprechen für sich. Laut der Bloomberg-Konsensprognose dürfte das BIP in diesem Jahr um 2,9 % wachsen – die höchste Wachstumsrate seit der globalen Finanzkrise. Mit einem Stand von unter 4 % hat die Arbeitslosigkeit ein Niveau erreicht, das zuletzt für einige Monate im Jahr 2000 und zuvor Ende der 1960er-Jahre verzeichnet worden war. Kurzum: Eine derart niedrige Quote ist historisch betrachtet äußerst selten. Gleichzeitig deuten die neuen Allzeithochs der Aktienindizes darauf hin, dass der Wert der US-Unternehmen neue Höchststände erreicht hat.

¹ Eine (ausschließlich) auf 2018 beschränkte Auswahl von Entscheidungen und Ereignissen, die auf die Initiative von Donald Trump zurückgehen, verdeutlichen den Charakter der Strategie „Hier und jetzt“. Dazu gehören die Trump Tax Cuts and Jobs Acts (Steuersenkungsgesetze), die am 1. Januar in Kraft traten; die am 23. Januar angekündigte Verlegung der US-Botschaft in Israel von Tel Aviv nach Jerusalem; der am 9. Februar verabschiedete Bipartisan Budget Act of 2018 (Bundesgesetz über den Staatshaushalt); die Einführung von US-Zöllen auf Importe aus China am 4. April; die Einführung von Zöllen auf die Einfuhr von Stahl und Aluminium aus der Europäischen Union, Kanada und Mexiko am 1. Juni; das Gipfeltreffen von Präsident Trump mit dem nordkoreanischen Staatschef Kim Jong-un in Singapur am 13. Juni; die Drohung von Präsident Trump am 12. Juli, die USA könnten aus der NATO austreten; die erneute Einführung von Sanktionen gegen den Iran am 6. August und die Drohung des US-Präsidenten am 31. August, aus der Welthandelsorganisation WTO auszutreten.

Wie wird diese Politik an den Märkten beurteilt?

Als Anleger interessieren wir uns alle für die Frage, welche Aspekte die Finanzmärkte in den Kursen berücksichtigen und wie wir unsere Portfolios entsprechend positionieren können.

Die Aktienmärkte geben auf diese Frage eine einfache Antwort. Angesichts der neuen Allzeithochs für die Indizes S&P 500, Nasdaq und Russell werden die Erfolge von „Trumponomics“ von den Aktienanlegern überwiegend positiv beurteilt. Lediglich der Dow Jones Index notiert noch einige Prozentpunkte unter seinem historischen Höchststand.

Der Anleihenmarkt zeigt einen gewissen Enthusiasmus, jedoch nicht in allen Segmenten. Während die Rendite 10-jähriger US-Staatsanleihen seit Jahresanfang meist knapp unter dem Niveau von 3 % verharrte, sind die Renditen von Papieren mit kürzerer Laufzeit infolge des Straffungszyklus und der Forward Guidance der US-Notenbank (Fed) deutlich gestiegen. Vor dem Hintergrund der „Hier und jetzt“-Strategie ist die Struktur der Renditekurve am kurzen Ende vielversprechend, mit Blick auf die längeren Laufzeiten ist die Entwicklung jedoch fraglich. Dies deutet darauf hin, dass in den nächsten zehn Jahren irgendwann der Zeitpunkt kommt, an dem die Zeche fällig wird.

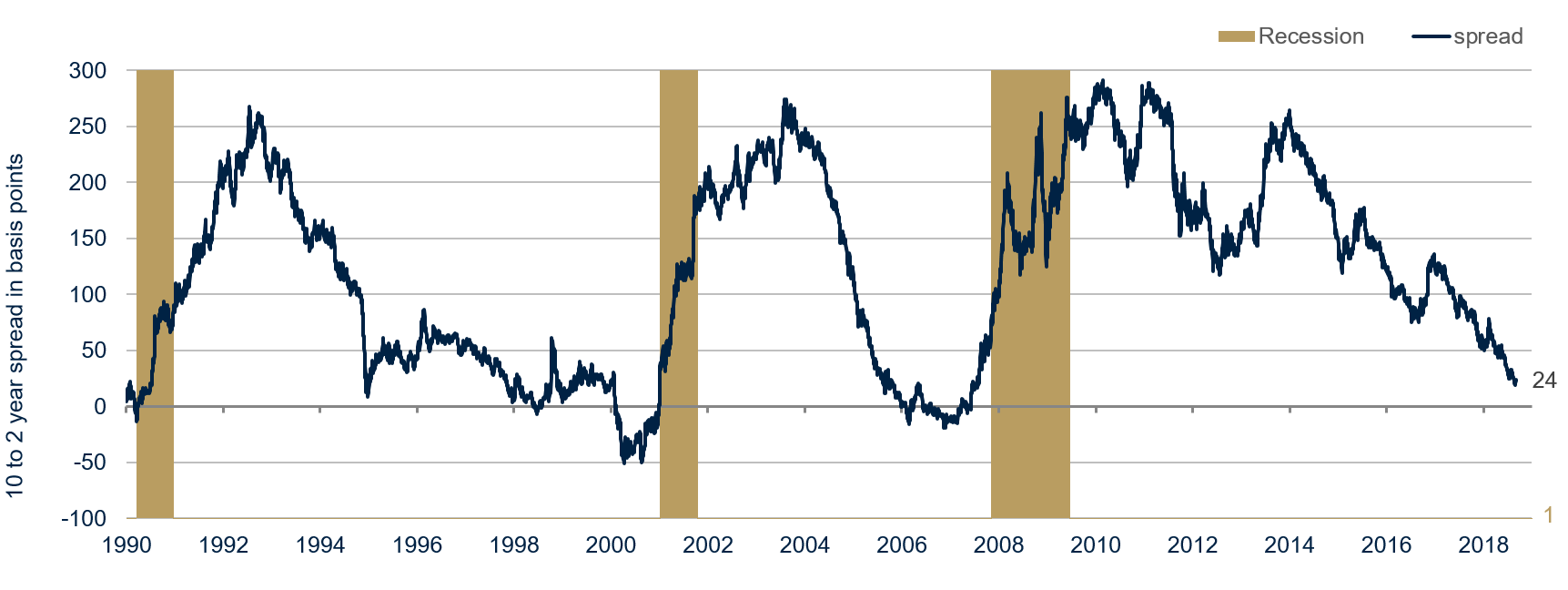

Die Abflachung der Renditekurve verheißt nichts Gutes für die Zukunft, wie Guido Barthels in seinem jüngsten Marktkommentar² erläuterte. Wenn der Spread zwischen den Renditen langfristiger (10 Jahre) und kurzfristiger Papiere (2 Jahre) negativ wird, steigt das Risiko einer Rezession in den folgenden zwölf Monaten deutlich an. Wie Abbildung 2 zeigt, begann die Verengung der Spreads bereits in der Regierungszeit von Barack Obama, doch Donald Trump konnte diese Tendenz nicht umkehren.

Abbildung 2: Die US-Renditekurve flacht ab | Quelle: Bloomberg, ETHENEA

„Trumponomics“ besteht im Grunde nur aus kosmetischen Korrekturen der aktuellen Situation; tiefgreifende, dauerhafte Veränderungen sind dabei nicht zu erkennen. Das ist die zentrale Aussage der Renditekurve – ein klares Warnsignal. Dies ist ein weiterer Faktor, der uns in unserer Ansicht bestärkt, dass sich die US-Wirtschaft in einer späten Phase des Konjunkturzyklus befindet und dass der wirtschaftliche Erfolg von Präsident Donald Trump das Zyklusende verzögert hat.

² Marktkommentar, Nr. 9 ∙ September 2018

Die Lage in Europa

In der Eurozone entspricht die Entwicklung seit Jahresbeginn weitgehend unserem Hauptszenario. Trotz der Konjunkturabkühlung wächst die Wirtschaft in der Eurozone mit einer Rate, die weiterhin über dem Potenzialwachstum liegt. Infolgedessen hat sich die Arbeitslosigkeit verringert und die Inflation ist leicht gestiegen.

Angesichts dieser insgesamt guten Konjunkturentwicklung und der nach wie vor soliden Aussichten hat die Europäische Zentralbank (EZB) entschieden, ihr Programm der quantitativen Lockerung im Dezember dieses Jahres zu beenden. Wann die EZB die erste Zinserhöhung vornimmt (voraussichtlich im Jahr 2019), ist weiterhin offen, doch die jüngsten Mitteilungen der Zentralbank lassen keine Eile erkennen.

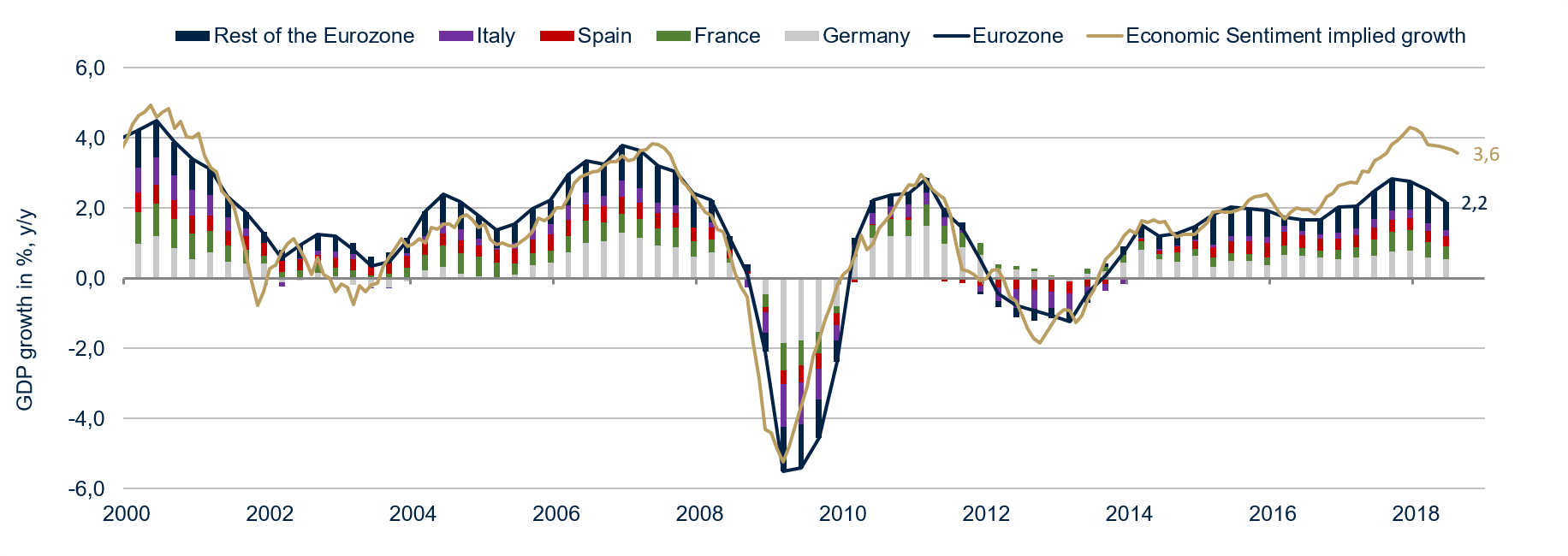

Wie Abbildung 3 verdeutlicht, verlangsamt sich das Wachstum in Europa insgesamt. Frankreich, Deutschland, Italien und Spanien, die vier größten Volkswirtschaften mit einem Gesamtanteil von rund 75 % am BIP der Region, haben alle an Dynamik verloren. Der ebenfalls in Abbildung 3 dargestellte Geschäftsklimaindex der Europäischen Kommission, der die Wachstumsentwicklung genau abbildet, deutet auf eine Fortsetzung der Wachstumsverlangsamung hin.

Abbildung 3: Umfassende Wachstumsverlangsamung in der Eurozone | Quelle: Bloomberg, ETHENEA

Vor diesem Hintergrund gehen wir davon aus, dass das Wirtschaftswachstum der Eurozone in den nächsten Quartalen allmählich nachlassen wird, ohne Zweifel an der Normalisierung der Geldpolitik aufkommen zu lassen.

Die Stabilität der Eurozone hängt von Italien ab

Wir vertreten seit Langem die Ansicht, dass Italien das entscheidende systemische Risiko für die Eurozone darstellt. Den risikofreien Zinssatz der Eurozone stellen nicht die deutschen Zinsen dar – Bundesanleihen sind ohnehin sicher –, sondern vielmehr die Zinsen italienischer Staatsanleihen. Solange die Renditen in Italien so niedrig sind, dass die italienische Staatsverschuldung tragfähig bleibt, ist die Eurozone sicher, und eine Neuauflage der Eurokrise ist nicht zu erwarten³.

Abgesehen von Griechenland verzeichnet die italienische Wirtschaft das schwächste Wachstum der gesamten Region. Wie Abbildung 4 veranschaulicht, liegt das BIP Italiens immer noch mehr als 5 % unter dem Niveau von vor 10 Jahren (vor der globalen Finanzkrise), während sich die anderen drei großen Volkswirtschaften (Frankreich, Deutschland und Spanien) und die gesamte Eurozone vollständig erholt haben. Zudem gibt es keine Anzeichen dafür, dass Italien dies aufholt.

Abbildung 4: Italien bleibt zurück | Quelle: Bloomberg, ETHENEA

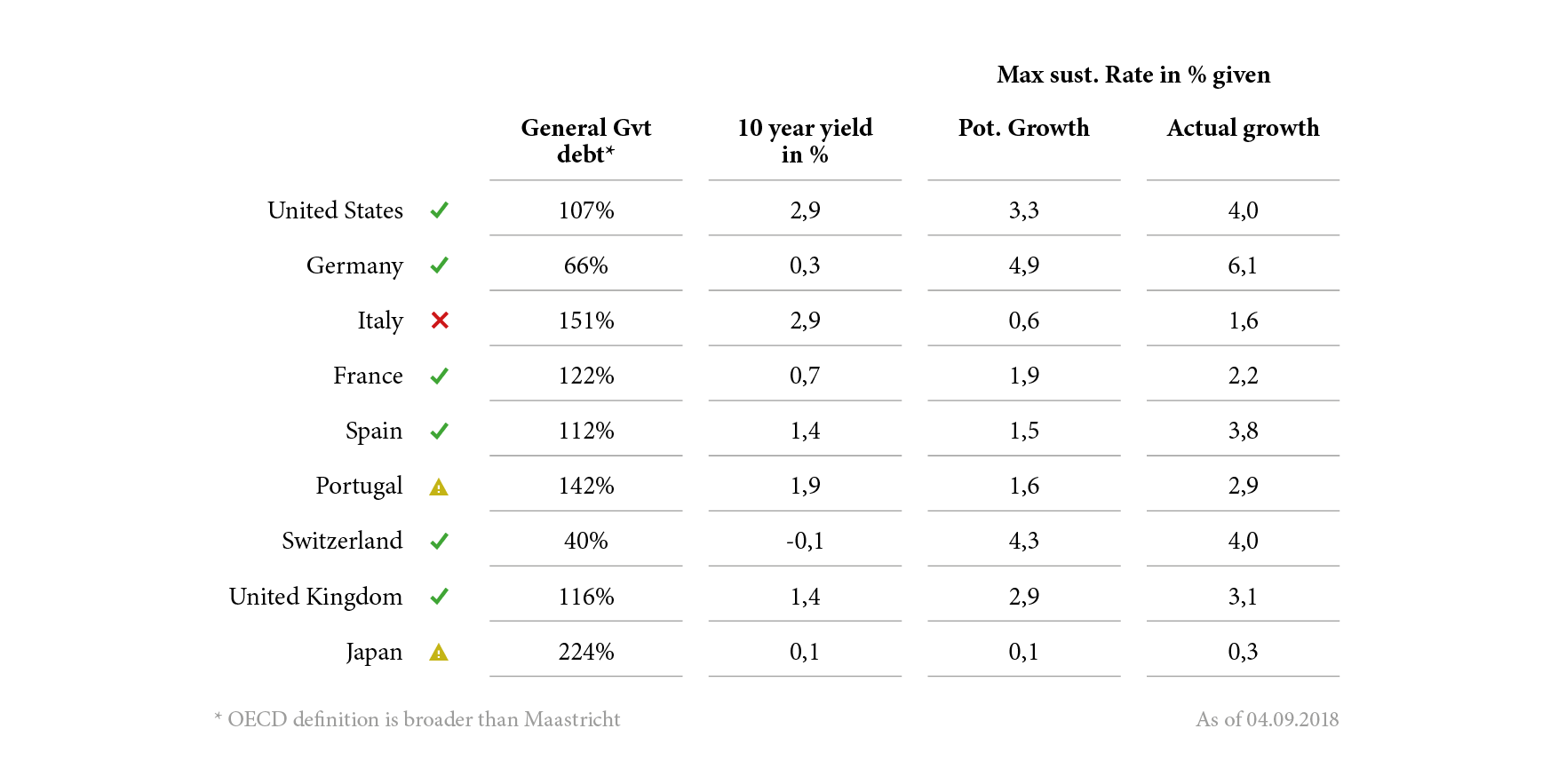

Derzeit agiert das Land mit einer enormen Schuldenlast. Wir haben unsere Schätzungen der maximalen 10-Jahres-Renditen aktualisiert, die für eine Regierung tragfähig sind. Dabei stellten wir erneut fest, dass die italienischen Renditen diese Schwelle überschreiten⁴. Nach Angaben der OECD liegt die Verschuldung Italiens derzeit bei 151 % des BIP. Auf Basis der Prognosen der potenziellen BIP-Wachstumsrate und der tatsächlichen Wachstumsraten haben wir den maximal tragbaren Zinssatz ermittelt (Abbildung 5). In Italien liegt dieser Zinssatz zwischen 0,6 % und 1,6 % und somit deutlich unter dem derzeitigen Zinsniveau von 2,9 %. Italien bewegt sich somit weiterhin auf gefährlichem Terrain.

Abbildung 5: Schätzungen des angesichts der Staatsverschuldung maximal tragbaren Zinssatzes | Quelle: Bloomberg, ETHENEA

Angesichts des strukturell niedrigen Wachstums und der hohen Verschuldung des Landes hängt Italiens Zukunft ganz vom Zinsniveau und den Refinanzierungsmöglichkeiten an den Märkten ab. Falls die Zinsen zu lange übermäßig hoch bleiben und die Regierung nicht mehr in der Lage ist, sich zu refinanzieren, werden unserer Ansicht nach die EZB und/oder der Europäische Stabilitätsmechanismus (ESM) – eine Art europäischer IWF – unterstützend eingreifen.

Dieser Punkt ist jedoch noch nicht erreicht. Wir empfehlen, die Entwicklung in Italien aufmerksam zu beobachten und bei Anlagen in diesem Land vorsichtig zu sein.

³ Siehe Investor Insights – 4. Quartal 2017

⁴ Interessierte Leser finden in Investor Insights – 2. Quartal 2018 nähere Informationen zur verwendeten Methodik.

Wie steht es um das globale Umfeld?

Die in den meisten Ländern beobachtete Wachstumsabkühlung (Abbildung 1) überträgt sich automatisch auf das globale Wachstum. Daher überrascht es nicht, dass sich auch das Wachstum der Weltwirtschaft abgeschwächt hat. Abgesehen von diesem systematischen Rückgang der Konjunkturdynamik ist jedoch auch die Entwicklung in einigen Schwellenländern abrupt ins Stocken geraten. Dazu zählen Argentinien, Brasilien, Indien, Russland, die Türkei, Südafrika und Venezuela. Für diesen plötzlichen Stillstand gibt es unterschiedliche Gründe, doch in der Folge haben die Währungen aller betroffenen Länder seit Jahresbeginn gegenüber dem US-Dollar massiv an Wert verloren.

Die gute Nachricht ist, dass diese Liste kein einziges asiatisches Land enthält. Das bedeutet jedoch nicht, dass Asien gegenüber dieser Entwicklung immun ist, insbesondere wenn ein Handelskrieg zwischen den beiden größten Volkswirtschaften der Welt ausbricht. Leider ist keine dieser Tendenzen vorteilhaft für das globale Wachstum.

Bemerkenswert ist jedoch, dass China ein kontrollierter Schuldenabbau in seiner Volkswirtschaft gelungen ist. Dadurch wurde das Wachstum des Landes zwar leicht gedämpft, die wirtschaftlichen Fundamentaldaten Chinas haben sich jedoch verbessert. Das globale Umfeld hat sich nachteilig für Wachstum entwickelt, und die Bloomberg-Konsensprognose wurde auch schon nach unten korrigiert. Dennoch erwartet diese Studie für 2018 und 2019 ein Wachstum der Weltwirtschaft von je 3,7 % – dies ist nach wie vor ein positiver Ausblick.

Zu guter Letzt werden die geldpolitischen Bedingungen weltweit ungünstiger. Die Fed reduziert bereits mit zunehmender Geschwindigkeit ihre Bilanz und erhöht gleichzeitig die Zinsen. Auch in Europa dürfte die Versorgung der Märkte mit zusätzlicher Liquidität abnehmen, wenn die EZB ab Oktober ihr Anleihekaufprogramm schrittweise abbaut. Zehn Jahre nach der Pleite der Investmentbank Lehmann Brothers (am 15. September 2008), die die Welt in die globale Finanzkrise und eine schwere Rezession stürzte, normalisieren sich die geldpolitischen Bedingungen allmählich. Welche Folgen die quantitative Straffung der Geldpolitik und die höheren Zinsen letztlich für die Weltwirtschaft und die Finanzmärkte haben werden, kann derzeit niemand verbindlich sagen. Wenn man von der Prämisse ausgeht, dass die quantitative Lockerung und die extrem niedrigen Zinsen bisher förderlich waren, müssen die quantitative Straffung und die Zinserhöhungen zwangsläufig eine restriktive Wirkung zeigen.

Fazit

Gemäß unserem aktualisierten Konjunkturszenario dürfte sich die US-Wirtschaft weiter überdurchschnittlich entwickeln, da die Politik der „Trumponomics“ in vollem Gange ist. Dennoch halten wir an unserer Einschätzung fest, dass sich die USA in einer Spätphase des Konjunkturzyklus befinden, wie uns die Form der US-Renditekurve vor Augen führt. Die europäische Wirtschaft schwächt sich ab und auch generell verliert das globale Wachstum insgesamt an Schwung. Dennoch bleiben die Aussichten ausreichend günstig, um den Zentralbanken den schrittweisen Abbau ihrer geldpolitischen Anreize zu ermöglichen. Doch am Konjunkturhorizont ziehen Wolken auf, und die Abwärtsrisiken überwiegen. Italien ist schwach und stellt für Europa ein systemisches Risiko dar, anfällige Schwellenländer sind von schweren Krisen betroffen, es besteht die Gefahr eines Handelskrieges und die geldpolitischen Bedingungen werden zunehmend restriktiv.

In diesem Umfeld halten wir es für angemessen, in Aktien und Anleihen investiert zu bleiben und dabei gleichzeitig besonderen Wert auf Qualität und Liquidität zu legen. Genau darin besteht die tägliche Arbeit meiner Kollegen im Portfoliomanagement.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Bei der Anlage in Investmentfonds besteht, wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Die Kosten der Fondsanlage beeinflussen das tatsächliche Anlageergebnis. Anteile werden ausschließlich auf Basis der gesetzlichen Verkaufsunterlagen (wesentliche Anlegerinformationen, Verkaufsprospekte und Jahresberichte) gekauft, die kostenlos auf Englisch bei der Fondsverwaltungsgesellschaft ETHENEA Independent Investors S.A., 16 rue Gabriel Lippmann, L-5365 Munsbach, sowie beim Vertreter in der Schweiz erhältlich sind: IPConcept (Schweiz) AG, In Gassen 6, Postfach, CH-8022 Zürich. Die Zahlstelle in der Schweiz ist DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Alle hier veröffentlichten Informationen stellen eine reine Produktbeschreibung dar. Sie stellen keine Anlageberatung, kein Angebot zum Abschluss eines Vertrages über die Bereitstellung von Beratung oder von Informationen und keine Aufforderung oder ein Angebot zum Kauf oder Verkauf von Wertpapieren dar. Der Inhalt ist sorgfältig recherchiert, zusammengestellt und geprüft. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Munsbach, 13.09.2018.