Alice im Wunderland

Es gibt eine Divergenz zwischen der Volatilität an den Finanzmärkten und der Stabilität der makroökonomischen Daten. Das ist sowohl ein beruhigendes als auch ein besorgniserregendes Zeichen, je nachdem welche Einstellung man gegenüber den Wirtschafts- und Finanzsystemen hat. Obwohl die Finanzmärkte, wie es oft heißt, 15 der letzten 10 Rezessionen vorhergesehen haben, sollte man fairerweise in einem makroökonomischen Szenario die Veränderungen an den Finanzmärkten berücksichtigen. In dieser Ausgabe von Investor Insights werden wir insbesondere sehen, dass der Zinsanstieg, der die Korrektur der Aktienmärkte Anfang Februar auslöste, den Wachstumskurs einer Volkswirtschaft stark beeinflussen kann. Zinssätze beeinflussen die Wirtschaft über drei verschiedene Kanäle, auf die wir im zweiten Teil dieses Artikels näher eingehen werden.

Beginnen wollen wir mit einem Blick auf die Weltwirtschaftslage. Alle Umfragen, die zu Beginn dieses Jahres durchgeführt wurden, lassen ein hohes Maß an Zuversicht in die Zukunft erkennen. Das gilt sowohl für Verbraucher als auch für Unternehmer. Der moderate Optimismus, der die Konjunkturerholung begleitet hat, verwandelt sich allmählich in einen uneingeschränkten Optimismus.

Die Arbeitslosenquoten in den größeren Volkswirtschaften sinken weiter, und trotz zum Teil bereits äußerst niedriger Niveaus, entstehen weiterhin neue Arbeitsplätze. Dieses günstige Umfeld vermittelt den Verbrauchern Zuversicht, die an eine strahlende Zukunft glauben.

Auch bei Unternehmern ist die Stimmung gut. Die Auftragsbücher sind gut gefüllt, die Frühindikatoren liegen auf hohen Niveaus, und all das wird von soliden Konjunkturdaten gestützt. Im vergangenen Jahr war ein starkes weltweites Wachstum zu verzeichnen (+3,7 %). Die industrielle Produktion zog allerorten an, die Kapitalnutzung nimmt stetig zu, und der Investitionszyklus beginnt Form anzunehmen. All das schlägt sich in höheren Unternehmensgewinnen nieder.

In diesem Wirtschaftsparadies deuten einige Daten jedoch auf gewisse Ermüdungserscheinungen hin. Bislang gibt es noch keinen Grund zur Sorge, aber das zeigt, dass sich der Konjunkturzyklus im Laufe der Zeit verändert. Er befindet sich nun in seiner späten Phase und wird anfälliger.

Die Situation ist in den USA und in Europa ähnlich. Auf der Grundlage solider Daten wurden die Prognosen für das Wirtschaftswachstum der Jahre 2018 und 2019 nach oben korrigiert. China gibt wie geplant etwas nach. Nach Aussagen der Regierung dürfte das Wachstum in diesem Jahr bei etwa 6,5 % liegen. Schließlich ist Japan sich treu geblieben und verharrt auf einem schwachen, aber stabilen Niveau.

Wenn die Situation damit korrekt beschrieben ist, kommt man kaum umhin, die Zukunft der Volkswirtschaften und der Finanzmärkte positiv zu sehen. Doch gute Wirtschaftsdaten am Ende eines Konjunkturzyklus stehen oft für aufkommenden Inflationsdruck und steigende Zinsen. Die logische Konsequenz hieraus beunruhigt die Anleger und war der Grund für die Korrektur der Finanzmärkte im Februar. Hierauf werden wir im zweiten Teil des Artikels noch näher eingehen.

Neben steigenden Zinsen haben in jüngster Zeit zwei politische Ereignisse die Seelenruhe der Anleger gestört, nämlich der Sieg der populistischen Parteien bei den italienischen Wahlen und die Ankündigung des Plans von Donald Trump, Zölle auf Stahl- und Aluminiumimporte zu verhängen.

In Italien – der bedeutendste wirtschaftliche Risikofaktor für die Eurozone – zeigen die Wahlergebnisse ganz deutlich die Unzufriedenheit eines großen Teils der Bevölkerung, und die rührt nicht nur von der Wirtschaft und dem Nord-Süd-Gefälle her. Obwohl sich die Wirtschaft noch in der Erholung befindet und die Arbeitslosigkeit zu hoch ist, lassen das Vertrauen der Verbraucher und das Geschäftsklima neuen Optimismus erkennen. Die Unzufriedenheit hat ihren Ursprung in der Politik. Erstens straften die Wahlergebnisse die zuvor regierenden Parteien ab und zeigen, dass eine Mehrheit der Italiener mit der Unfähigkeit dieser politischen Parteien Italien zu verändern unzufrieden ist. Zweitens lässt Europa Italien bei der Bewältigung des massiven Zustroms von Migranten allein, nimmt sich aber das Recht heraus, seine Nase in Italiens Haushaltsangelegenheiten zu stecken, was anti-europäische Ressentiments schürt. Während der Eurokrise vor einigen Jahren gab Europa einen Sparkurs vor, ohne viel Handlungsspielraum zu lassen. Natürlich ist es Italien nicht gelungen, die notwendigen Wirtschaftsreformen umzusetzen, die Europa fordert, sodass es weiterhin instabil bleibt. Wie dem auch sei, ist die derzeitige Situation schwierig, und es wird immer wahrscheinlicher, dass es zunehmende Spannungen in den politischen Beziehungen zwischen Europa und Italien geben wird. Zum Zeitpunkt des Verfassens dieses Artikels sind die Finanzmärkte weiterhin zuversichtlich, obwohl die Ungewissheiten über die neue Regierung allgegenwärtig sind.

Dies kann auf das zweite politische Ereignis von internationaler Bedeutung zurückzuführen sein, nämlich auf den Wunsch von Präsident Donald Trump, Zölle auf Stahl und Aluminium zu erheben. Dies hat zum Rücktritt eines engen Beraters des Präsidenten, Gary Cohn, geführt, einem der letzten „Globalisten“ in dieser Regierung.

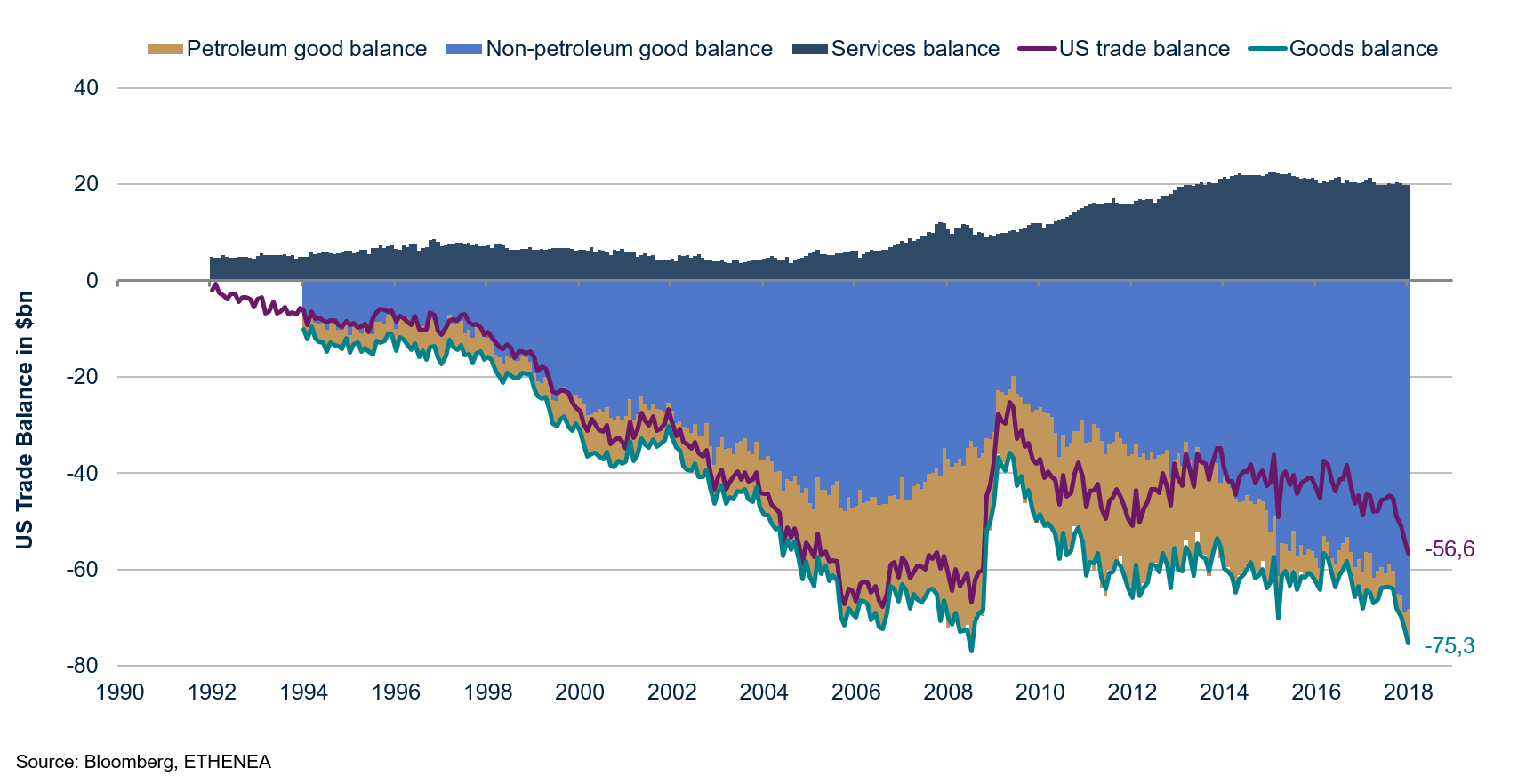

Das Handelsbilanzdefizit der USA wächst, wie in Abbildung 1 dargestellt. Im Januar stieg das Defizit auf über 50 Milliarden USD, weil die Importe von Handelsgütern (exklusive Mineralölprodukte) zunahmen und sich die Dienstleistungsbilanz verschlechterte. Dabei ist zu beachten, dass die Bilanz von Mineralölprodukten durch Schiefergas beinahe ausgeglichen wurde. Das zunehmende Defizit der allgemeinen Handelsbilanz spiegelt daher eine Verschlechterung der internationalen Wettbewerbsfähigkeit der USA wider, was darauf hindeutet, dass es nicht nur um Stahl und Aluminium geht. Es wird immer wahrscheinlicher, dass es auch andere Zölle geben wird.

Abbildung 1: Das US-Handelsdefizit wächst

Schon seit einiger Zeit wird der weltweite Konjunkturzyklus von einem Industriezyklus getragen, der weitgehend für den jüngsten Anstieg des internationalen Handels verantwortlich ist. Das Verhängen von Zöllen ist in Zeiten weltweiter Liefer- und Produktionsketten keine wirklich gute Idee, aber zum jetzigen Zeitpunkt ist es ganz besonders unangebracht und gefährlich. Es besteht das Risiko, dass der gerade erst einsetzende Investitionszyklus im Keim erstickt wird.

Wenngleich die Daten keine Anzeichen von Schwäche erkennen lassen, stellen wir fest, dass sich die Wachstumsfaktoren verändern, was zu einer instabileren Zusammensetzung des Wachstums führt. Das BIP-Wachstum der USA wird allmählich stärker von Investitionen als vom privaten Konsum abhängig. Aus unserer Sicht gibt es zwei Gründe, aus denen diese Verschiebung in den kommenden Quartalen an Bedeutung gewinnen könnte. Erstens verliert die Dynamik des Arbeitsmarktes an Schwung, denn die Arbeitslosenquoten sinken langsamer als zuvor. Das bedeutet wiederum, dass der Anstieg der Zahl neuer Lohnempfänger, und damit der Verbraucher, an Fahrt verliert. Zweitens führen die weltweite Erholung des verarbeitenden Gewerbes und die rasant steigende Kapazitätsauslastung zu einem höheren Investitionsbedarf. In den vergangenen zwei Jahren haben sich die Investitionsausgaben deutlich verbessert und liegen nun bereits auf hohen Niveaus, wie US-Indikatoren belegen.

Die Instabilität des Wachstums rührt vom Investitionszyklus her, einer bekanntermaßen volatilen Komponente des BIP, die von Wachstumsaussichten und vom Zinsniveau abhängt. Die Wachstumsaussichten sind bereits positiv, und die Zinssätze dürften demnächst steigen, was Investitionen allmählich weniger rentabel macht.

Dem „Dotplot“ der US-Notenbank (Fed) zufolge, dürfte diese ihre Zinssätze in diesem Jahr dreimal anheben, und wir gehen davon aus, dass der Tagesgeldsatz Ende 2018 bei über 2 % liegen wird. Die Europäische Zentralbank (EZB) ist zwar noch nicht im Erhöhungsmodus, wird aber ihr Programm der quantitativen Lockerung in diesem Jahr einstellen und wahrscheinlich die Zinsen ab dem nächsten Jahr erhöhen. Obwohl das für niemanden eine Überraschung ist, bleiben die Modalitäten der Anhebungszyklen dennoch ungewiss. Die beiden offensichtlichsten Fragen sind, wie schnell die Anhebung erfolgt und wie hoch die Zinssätze letztendlich steigen werden.

Die Inflationssteuerung ist heutzutage das unumstrittene und vorrangige Ziel der Zentralbanken. Um ihre Glaubwürdigkeit innerhalb des Rahmens klar definierter geldpolitischer Verantwortlichkeiten und Aufträge zu behaupten, erklären die Zentralbanken ihre verschiedenen Maßnahmen im Zusammenhang mit der Preisstabilität. Beispielsweise hat die EZB ihr Programm der quantitativen Lockerung offiziell nicht eingeführt, um die europäischen Peripherieländer in der Eurokrise zu unterstützen, sondern lediglich um die Preisstabilität zu erhalten, da sich eine Deflation abzeichnete!

Diese strenge Auslegung der Inflationssteuerung hat die Bedeutung von Inflation verändert. Sie wird nicht länger als das verstanden, was sie ist, nämlich ein Maß für die Veränderung der Verbraucherpreise, sondern wird als geldpolitischer Indikator interpretiert. Inflation ist zu einer binären Variable geworden, die die Welt danach zweiteilt, ob sie über oder unter der magischen Zahl von 2 % liegt. Aufgrund der entscheidenden Rolle, die die Zentralbanken nach der globalen Finanzkrise (GFK) spielten, und der damit verbundenen Stärkung ihrer Glaubwürdigkeit werden ihre Äußerungen bis ins letzte Detail analysiert, und Anleger haben einen pawlowschen Reflex bezüglich der Inflation ausgelöst. Entweder liegt die Inflation unter der magischen Zahl und die geldpolitischen Bedingungen sind locker und stimulierend, was gut für die Wirtschaft und die Finanzmärkte ist, oder sie liegt darüber und die geldpolitischen Bedingungen sind straff und restriktiv, was schlecht für die Wirtschaft und die Finanzmärkte ist.

Unter diesem Gesichtspunkt ist es nicht überraschend, dass sich die Anleger, wenn die Inflation kurz davor steht, von der einen auf die andere Seite zu wechseln, wie Alice im Wunderland fühlen, als sie ängstlich und aufgeregt durch den Spiegel schreitet, um eine neue Welt zu entdecken, in der es andere Regeln gibt. Anfang Februar, als die US-Arbeitsmarktdaten veröffentlicht wurden und einen Anstieg der Löhne im Jahresvergleich von 2,9 % auswiesen, sahen die Anleger das weiße Kaninchen, das sagte „O weh, o weh! Ich werde zu spät kommen!“, und fürchteten, dass die Zeit höherer Zinsen gekommen sei. Da wir mit zunehmender Wahrscheinlichkeit dem Kaninchen in die Welt mit über 2 % Inflation folgen werden, die von einer „restriktiven“ Geldpolitik gekennzeichnet ist, möchten wir die Auswirkungen höherer Zinsen auf die Wirtschaft untersuchen. Wer zahlt Zinsen und an wen? Wer ist verschuldet, wer ist letztendlich gefährdet, und wie hoch können die Zinsen steigen?

„Money for nothing and debt for free“

Die Fed führt den Reigen der Zinserhöhungen an, und in den USA ist das Risiko der Inflation am stärksten spürbar. Deshalb wird sich unsere Analyse auf dieses Land konzentrieren. Doch bevor wir der Sache auf den Grund gehen, möchten wir einige Schlüsselbegriffe klären, die uns auf unserer Reise begleiten werden.

Auf makroökonomischer Ebene sind in der Wirtschaft sieben Wirtschaftszweige angesiedelt. Alle von ihnen – vom vage definierten „Rest der Welt“ abgesehen – sind heimisch. Wir interessieren uns für die heimischen, da wir einschätzen wollen, wie gut die heimischen US-Sektoren mit höheren Zinsen leben können. Die heimischen Sektoren sind die Haushalte und die nicht-gewinnorientierten Institutionen, die Dienstleistungen für Haushalte erbringen (kurz die Haushalte), „Nicht-Kapitalgesellschaften“ außerhalb des Finanzsektors (Einpersonengesellschaften und Kommanditgesellschaften), Unternehmen außerhalb des Finanzsektors, Finanzunternehmen, die US-Bundesregierung und schließlich die Regierungen von US-Bundesstaaten und Gemeinden.

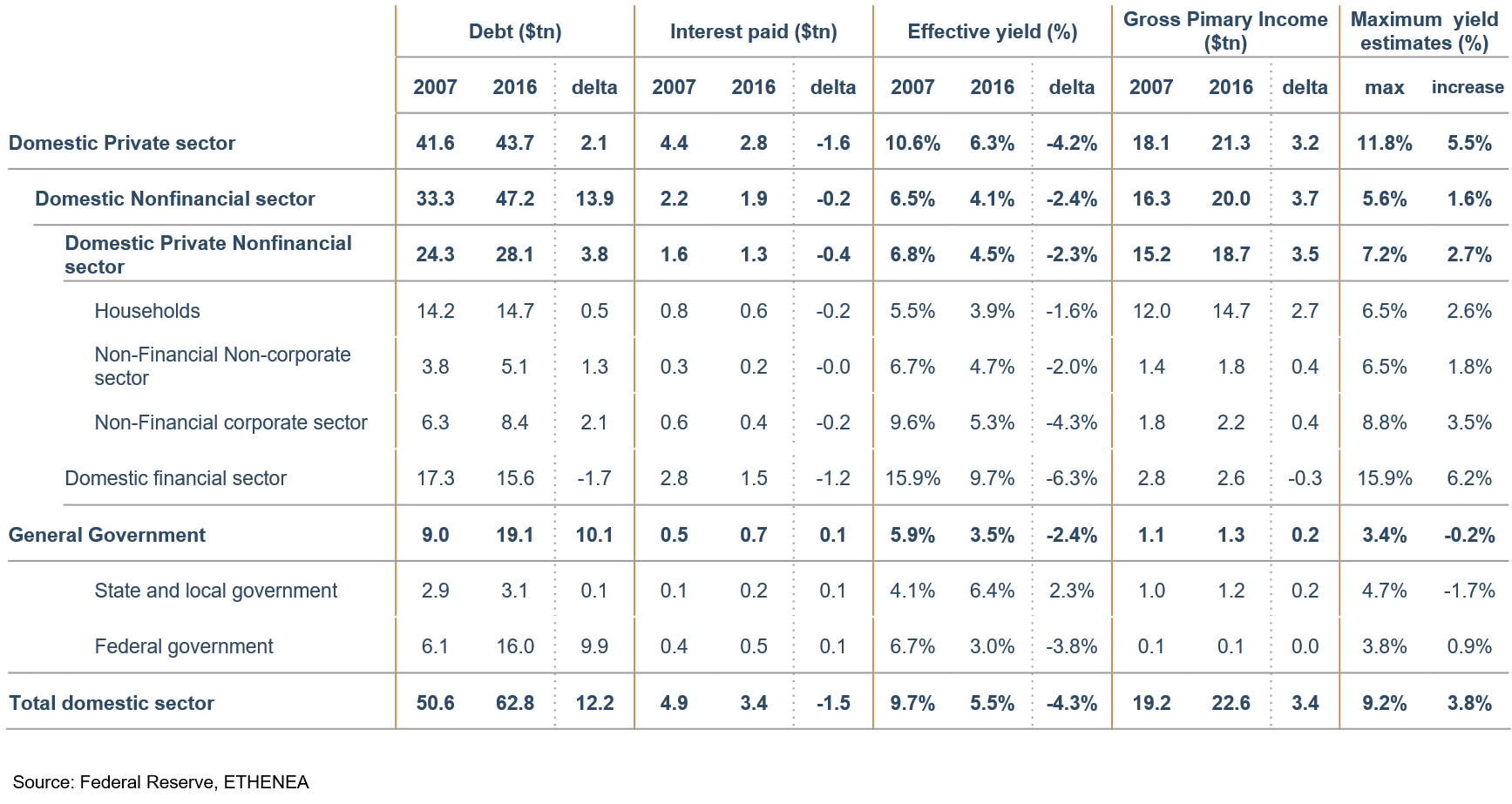

Abbildung 2 fasst in wenigen Zahlen die Lage unserer sechs Wirtschaftssegmente im Jahr 2007, also vor der GFK, und im Jahr 2016 zusammen. Sie zeigt Verschuldungsgrade, gezahlte Zinsen, die effektiven auf die Schulden gezahlten Zinssätze, das Bruttoprimäreinkommen sowie eine Schätzung, wie hoch die Zinsen steigen können.

Abbildung 2: Schulden, Zinsen und Zahlungsfähigkeit vor der GFK und heute

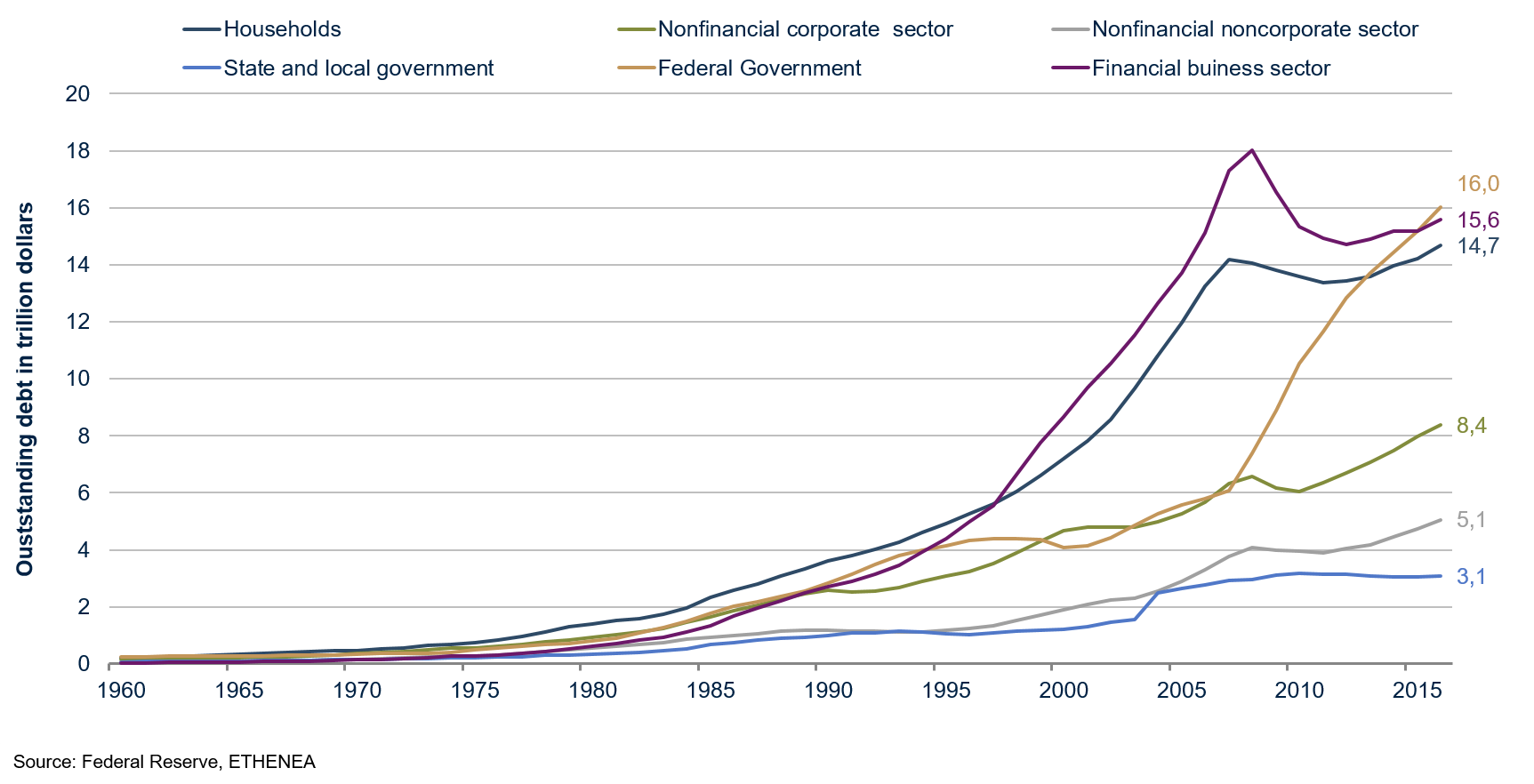

Unsere erste Feststellung betrifft die Entwicklung der Inlandsverschuldung, die im Untersuchungszeitraum um 12,22 Billionen USD auf 62,8 Billionen USD per Ende 2016 gestiegen sind. Dieser Anstieg der Gesamtverschuldung ist im Wesentlichen auf die Erhöhung der Verschuldung der öffentlichen Hand (Gemeinden, Bundesstaaten und Bund) zurückzuführen, die sich mehr als verdoppelt hat und um 10,1 Billionen USD auf 19,1 Billionen USD zugelegt hat. Die Verschuldung des US-Finanzsektors, der die Hauptrolle bei der GFK spielte, ging um 1,7 Billionen USD auf 15,6 Billionen USD zurück. Dennoch bleibt er der am zweithöchsten verschuldete Sektor. Und schließlich steigen die Schulden des Sektors breit angelegter heimischer Unternehmen außerhalb des Finanzsektors. Abbildung 3 zeigt die Entwicklung der Schulden der einzelnen Wirtschaftszweige und verdeutlicht die zentrale Rolle, die die Regierung nicht nur bei der Rettung der Haushalte, sondern auch bei der Rettung der Unternehmen des Finanzsektors und damit der des Finanzsystems spielt.

Abbildung 3: Schulden nach Wirtschaftszweigen

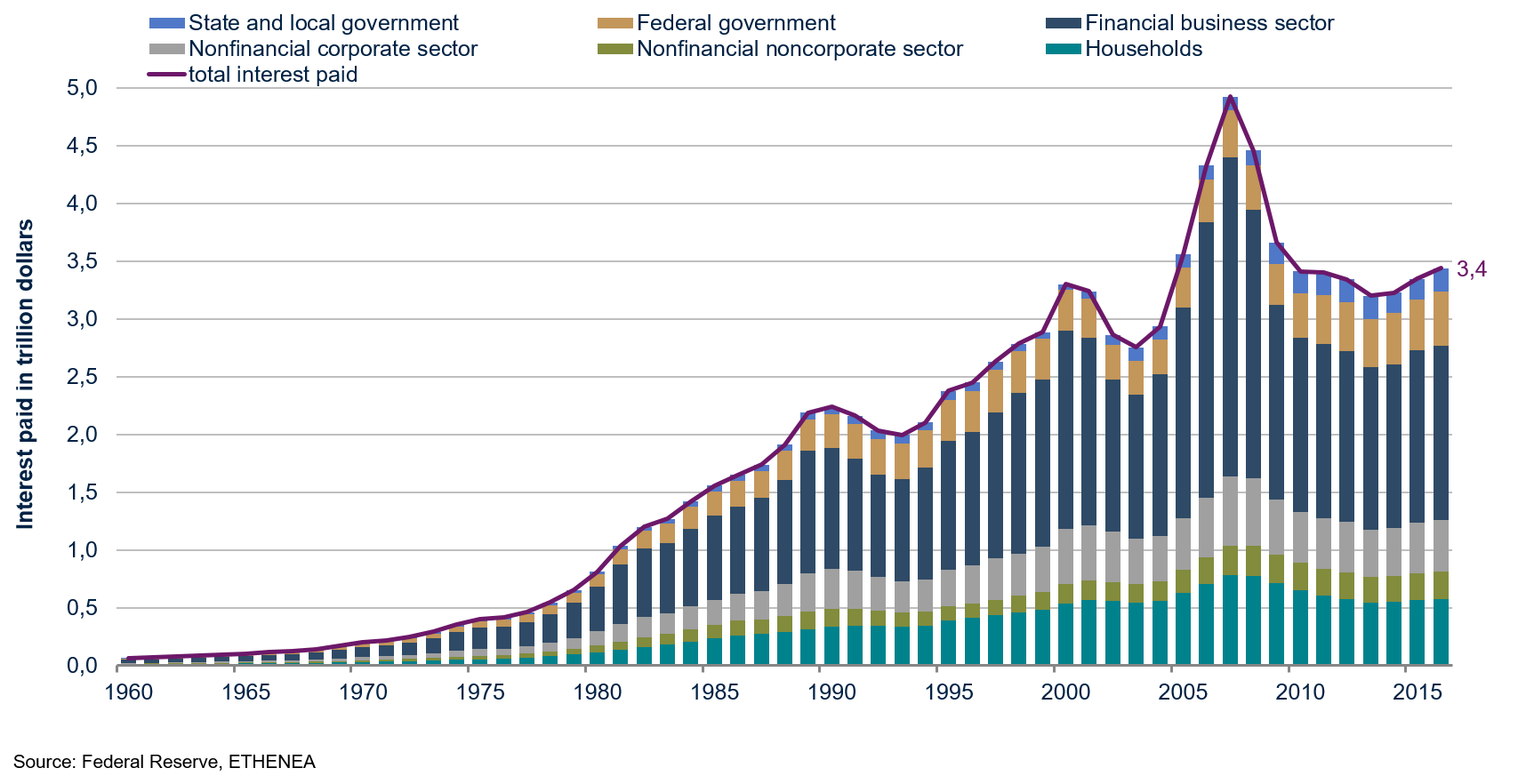

Paradoxerweise vollzog sich dieser Anstieg der Schulden und damit die Verschlechterung der Verbindlichkeiten in den Bilanzen aller Wirtschaftsakteure mit Ausnahme von Finanzunternehmen in einem Umfeld fallender Zinssätze. Diese Entwicklung läuft der natürlichen Intuition zuwider, da die Zinssätze eigentlich steigen sollten, um ein höheres Risiko auszugleichen. Dies zeigt erneut die Macht, die die Geldpolitik auf die Zinsen ausübt. Wir sollten nicht vergessen, dass die Rendite der 10-jährigen US-Staatsanleihen im Juli 2016 ihren Tiefststand erreichte und einige Tage unter 1,4 % lag. Der Rückgang der langfristigen Zinssätze ist Teil einer sehr akkommodierenden Geldpolitik mit massiven Liquiditätsspritzen, vorsichtigen Ausblicken hinsichtlich der weiteren Entwicklungen und kurzfristigen Zinssätzen, die noch nie so niedrig waren. In Abbildung 2 sieht man, dass der auf Schulden gezahlte effektive Zinssatz von 9,7 % im Jahr 2007 auf 5,5 % im Jahr 2016 gesunken ist, der tiefste Stand seit der ersten Aufzeichnung dieser Statistik (Anfang der 1960er-Jahre). Dieser massive Rückgang der Zinssätze hat den schnellen Anstieg des Verschuldungsgrads mehr als ausgeglichen, sodass die gesamten 2016 gezahlten Zinsen geringer waren als im Jahr 2007. Sie fielen, wie in Abbildung 4 dargestellt, von 4,9 Billionen USD auf 3,4 Billionen USD; gleichzeitig stiegen die Schulden um 12,2 Billionen USD oder um mehr als 24 %! Nach den „Dire Straits“, also den harten Zeiten nach der GFK, sangen die Zentralbanken unisono ‚money for nothing and debt for free‘!

Abbildung 4: Pro Jahr gezahlte Zinsen nach Sektoren

Die Geldpolitik hatte drei positive Effekte auf die wirtschaftliche Erholung. Erstens senkte sie zwischen 2007 und 2016 die Zinslast der US-Wirtschaft von 4,9 Billionen USD auf 3,4 Billionen USD bzw. von 34 % auf 18 % des BIP. Diese Einsparungen wurden genutzt, um Bilanzen zu sanieren und den Konsum im Abschwung zu glätten.

Zweitens ermöglichte sie der Regierung, das Finanzsystem und die Wirtschaft insgesamt ‚kostenlos‘ zu retten, da die gesamte Verschuldung der Regierung um 10,1 Billionen USD stieg, die Zinszahlungen aber praktisch unverändert blieben.

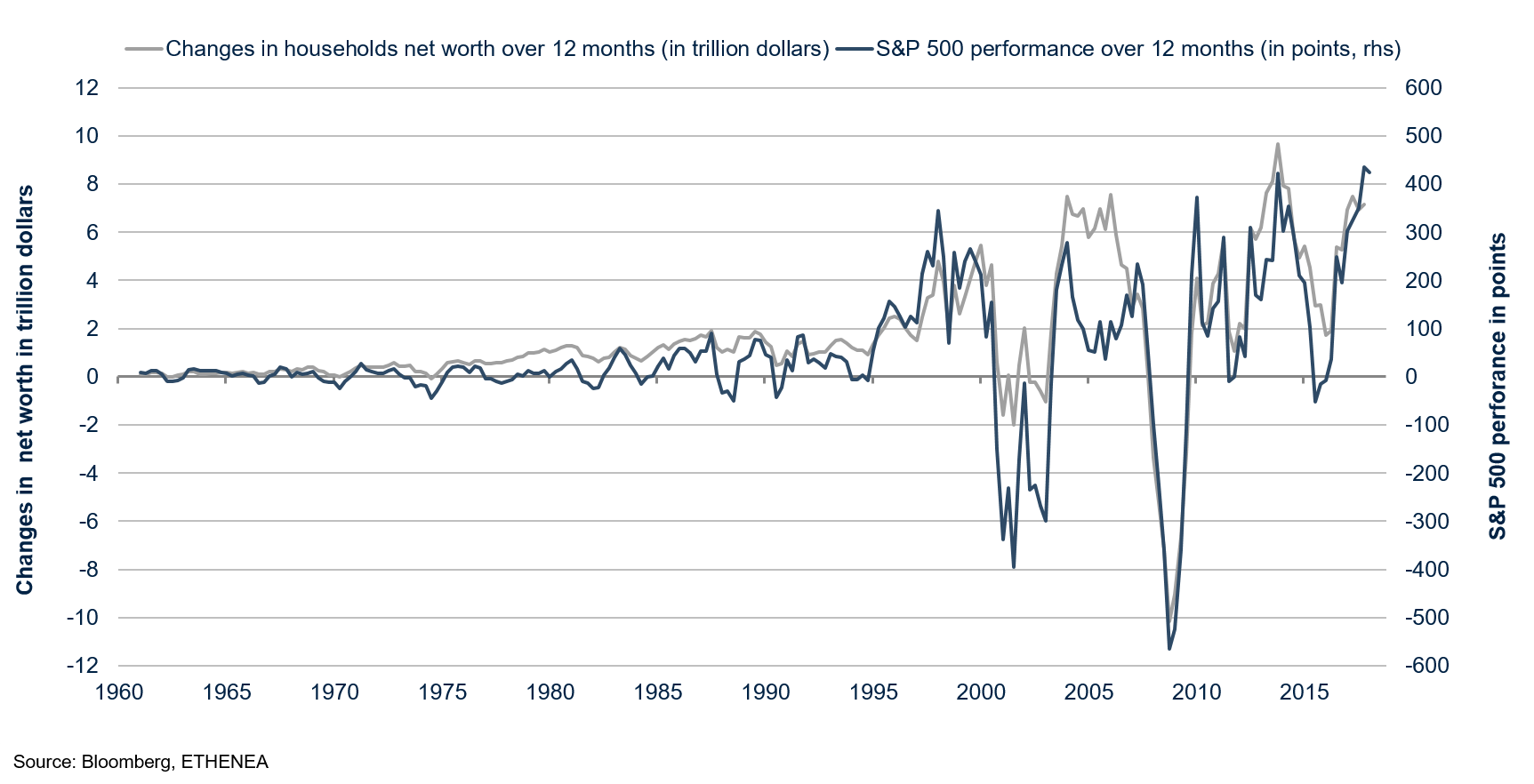

Drittens hat der Erhalt dieser niedrigen Zinssätze über längere Zeit neben diesen direkten und messbaren Effekten auch den Wert von Anlagen und damit das Vermögen der Haushalte in die Höhe getrieben und den Konsum beflügelt. Abbildung 5 zeigt ganz deutlich die enge Verknüpfung zwischen dem Vermögen der Haushalte und der Performance der Aktienmärkte. Es ist keine große Kunst, die gute Performance der Finanzmärkte – Staatsanleihen, Unternehmensanleihen, Aktien und Immobilien – mit den Zinsniveaus in Verbindung zu bringen. Das Wachstum von Vermögen verringert auch den Bedarf zu Sparen und erhöht damit die Fähigkeit und Bereitschaft, zu konsumieren und damit das Wachstum anzukurbeln.

Abbildung 5: Das Nettovermögen der Haushalte ist zunehmend mit dem Finanzmarkt verknüpft

Seit die Trendwende bei den Zinsen begonnen hat, sind die oben beschriebenen positiven Effekte verschwunden. Wir wollen sie uns nacheinander ansehen, um herauszufinden, wo die Risiken liegen.

Die Zinslast als Teil des Einkommens, gemessen am BIP, liegt bei 18 % – eines der niedrigsten erfassten Niveaus, was nahelegt, dass die Wirtschaft in der Lage ist, mehrere Zinsanhebungen ohne Stirnrunzeln hinzunehmen. Genauer gesagt haben wir die Zinslast pro Sektor als einen Anteil vom Bruttoprimäreinkommen jedes Wirtschaftsakteurs geschätzt. Der Begriff Bruttoprimäreinkommen, den wir gerade geprägt haben, ist nichts anderes als eine Schätzung des Ergebnisses vor Zinsen und Steuern (EBIT), das oft herangezogen wird, um die Fähigkeit eines Unternehmens zu ermitteln, seine Zinsen zu zahlen. Da wir makroökonomische Daten vom System of National Account (SNA) und nicht aus dem US-GAAP-Rechnungslegungsverfahren verwenden, können die Bezeichnungen voneinander abweichen, aber die Bedeutungen bleiben dieselben. Das Bruttoprimäreinkommen berücksichtigt die Unterschiede bei Einkommensquellen wie Steuern bei Regierungen, Absatz bei Firmen und Löhne bei Haushalten auf kohärente Weise, um die Fähigkeit jedes Sektors Zinsen zu zahlen einzuschätzen. Hier kann man wieder dieselbe Frage stellen: Wirtschaftszweige können mehrere Zinsanhebungen verkraften, aber wie viele sind zu viel?

In den letzten beiden Spalten von Abbildung 2 versuchen wir, diese Frage folgendermaßen zu beantworten. Wenn die GFK von der Zinslast verursacht wurde, die die verschiedenen Sektoren zu tragen hatten, welche Zinssätze würden diese Sektoren dann heute in dieselbe Situation bringen? Nach dieser Logik haben wir geschätzt, welche Niveaus die Zinssätze erreichen müssen, damit die Zinslast in Relation zum Bruttoprimäreinkommen heute dieselbe ist wie vor der GFK. Die Antwort fällt natürlich von Sektor zu Sektor unterschiedlich aus. Nach unseren Schätzungen kann der Staat nicht einmal eine Zinserhöhung verkraften. Er ist zweifelsfrei der risikoreichste Sektor der Wirtschaft. Das ist nicht überraschend, denn er hat die höchste Schuldenlast angehäuft und ist daher am empfindlichsten für Zinserhöhungen. Er trägt buchstäblich die Last der Krise auf seinen Schultern. Anderseits kann der heimische private Sektor (exklusive Finanzsektor) Zinsanhebungen von 1,8 % im Falle von Nicht-Kapitalgesellschaften außerhalb des Finanzsektors bis 3,5 % im Falle von Kapitalgesellschaften außerhalb des Finanzsektors verkraften. Nach diesem Ansatz sieht es daher so aus, dass sich das Risiko auf die Staatsverschuldung konzentriert, die damit letztendlich nicht mehr risikofrei sein könnte.

Denn selbst wenn die Zinsen auf immer unverändert blieben, birgt die expansive Haushaltspolitik der Trump-Regierung, die zu einem enormen Haushaltsdefizit und einer planmäßigen Explosion der Staatsschulden führt, auf lange Sicht ein Risiko. US-Staatsanleihen wecken jedoch weiterhin Vertrauen. Sie bieten ein hohes Maß an Liquidität und ihre Bezeichnung als weltweite Reservewährung verleiht ihnen einen Sonderstatus. Wie uns die GFK in Erinnerung ruft, kann sich die Welt in zwei Wochen verändern, und sieht dann nie mehr wirklich so aus wie früher. Demzufolge sind die US-amerikanische Staatsverschuldung und des Weiteren die Staatsverschuldung von Ländern, die sich aufgrund der GFK und/oder der Eurokrise massiv verschuldet haben, wesentlich risikoreicher geworden.

Schließlich ist die Sensitivität von Anlagen gegenüber Zinssätzen das bedeutendste kurzfristige Risiko und dasjenige, das sich am schwierigsten abschätzen lässt. Das Vermögen der Haushalte war nie enger mit den Finanzmärkten verknüpft, und eine weitreichende Korrektur am Aktienmarkt könnte die US-Wirtschaft in die nächste Rezession stürzen. Obwohl die Finanzmärkte, wie es oft heißt, 15 der letzten 10 Rezessionen vorhergesehen haben, sollte man fairerweise im makroökonomischen Szenario Veränderungen der Finanzmarkttrends berücksichtigen.

Fazit

Die wirtschaftlichen Fundamentaldaten sind nach wie vor positiv und die meisten Frühindikatoren deuten auf ein robustes Wachstum hin. Die Inflation bleibt moderat, aber die Zentralbanken nehmen allmählich eine strengere Haltung ein. Die Zuversicht der Zentralbanken in ihr wirtschaftliches Szenario – Wachstum und Inflation – hat sich so sehr gefestigt, dass nunmehr sowohl mit der Anhebung der US-Zinsen als auch mit dem Ende des Programms der quantitativen Lockerung der EZB durchaus zu rechnen ist.

Die Sensitivität der Finanzmärkte gegenüber Zinssätzen hat zugenommen, wie die im Februar erlebte Korrektur der Aktienmärkte gezeigt hat. Angesichts der hohen Bewertungen von Anlagen ist dies keine Überraschung.

Wir haben gezeigt, dass der Rückgang der Zinssätze, der sich nach der GFK vollzog, ein bedeutender Faktor für die Wiederherstellung der Wirtschaft und des Finanzsystems war. Wir glauben, dass die Inflationszahlen in den kommenden Quartalen sehr genau beobachtet werden müssen, da sie zu bedeutenden Veränderungen führen können, sowohl im Hinblick auf die Bewertung von Anlagen, als auch auf den Konjunkturzyklus.

Wir sind zurückhaltend in das Jahr 2018 gestartet, und in den darauf folgenden Monaten ist wenig geschehen, was uns zu einer Änderung unserer Einschätzung veranlassen könnte. Wir bleiben auf absehbare Zeit verhalten optimistisch.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Bei der Anlage in Investmentfonds besteht, wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Die Kosten der Fondsanlage beeinflussen das tatsächliche Anlageergebnis. Anteile werden ausschließlich auf Basis der gesetzlichen Verkaufsunterlagen (wesentliche Anlegerinformationen, Verkaufsprospekte und Jahresberichte) gekauft, die kostenlos auf Englisch bei der Fondsverwaltungsgesellschaft ETHENEA Independent Investors S.A., 16 rue Gabriel Lippmann, L-5365 Munsbach, sowie beim Vertreter in der Schweiz erhältlich sind: IPConcept (Schweiz) AG, In Gassen 6, Postfach, CH-8022 Zürich. Die Zahlstelle in der Schweiz ist DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Alle hier veröffentlichten Informationen stellen eine reine Produktbeschreibung dar. Sie stellen keine Anlageberatung, kein Angebot zum Abschluss eines Vertrages über die Bereitstellung von Beratung oder von Informationen und keine Aufforderung oder ein Angebot zum Kauf oder Verkauf von Wertpapieren dar. Der Inhalt ist sorgfältig recherchiert, zusammengestellt und geprüft. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Munsbach, 01.03.2018.