Aggiornamento del nostro scenario economico

Come avevamo previsto nella pubblicazione di Investor Insights sulle prospettive per il 2018, l'anno si è inaugurato su basi solide. Tuttavia, con il passare del tempo, emergono nuove tendenze, ed è quindi giunto il momento di aggiornare il nostro scenario economico. In questa edizione ci occupiamo degli Stati Uniti e dei successi della "Trumponomics", dell'ampliamento del divario tra il vecchio e il nuovo continente, della situazione in Italia e del contesto globale.

"Trumponomics"

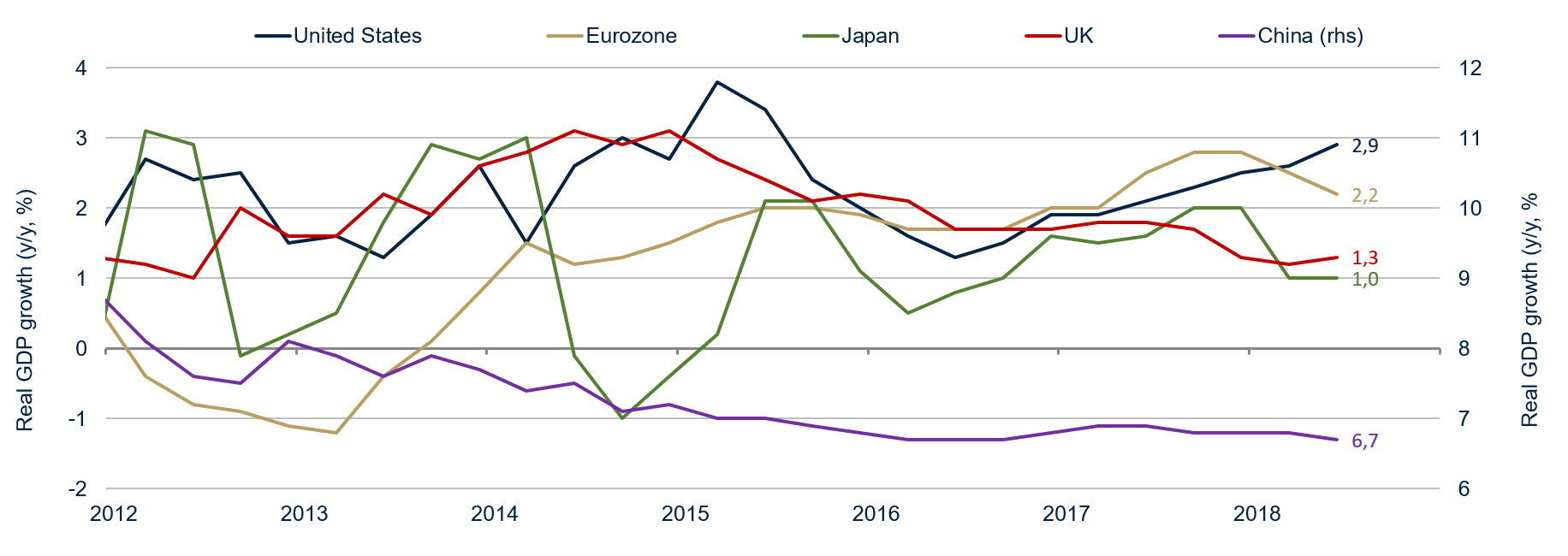

Il 2018 si è inaugurato su basi solide, confermate anche successivamente da diversi parametri economici e dei mercati finanziari. Tra le principali economie, quella statunitense è stata la più dinamica. Come illustrato nel grafico 1, l'economia statunitense è costantemente accelerata negli ultimi due anni, mentre altre economie hanno esibito un rallentamento. L'idea di ciclo economico sincronizzato, di moda nei primi mesi dell'anno, non rispecchia più la realtà. Crediamo che la divergenza tra i cicli economici sia la diretta conseguenza della "Trumponomics".

Grafico 1: dalla sincronia alla divergenza | Fonte: Bloomberg, ETHENEA

Come suggerisce il nome, la "Trumponomics" è la dottrina economica seguita da Trump. La si può definire in due parole: qui e ora.

"Make America Great Again" e "America First" sono i due leitmotiv adottati dal presidente Trump durante la campagna elettorale e poi messi in pratica sin dall'insediamento alla Casa Bianca nel gennaio 2017. Questa strategia consiste nell'ipotecare il futuro, raccogliere ora i dividendi della futura crescita economica e rimpatriare qui (nel paese) la maggiore quota possibile di dividendi della crescita globale.

Stimolando l'economia tramite una politica fiscale espansiva finanziata dal debito pubblico, il presidente Trump sta ipotecando il futuro. Riforme tributarie e spesa fiscale comporteranno nei prossimi due anni USD 300 miliardi di spesa aggiuntiva annua (uno stimolo pari all'1,5% annuo del PIL). Questa cifra dovrebbe in seguito diminuire, ma resterà positiva fino al 2028.

Il presidente Trump sta rimpatriando i dividendi della crescita globale (tramite l'aumento della quota di mercato statunitense) mischiando le carte in tavola sul palcoscenico internazionale, una strategia che solo la prima potenza economica, finanziaria, politica e militare mondiale può permettersi. Trump ha ad esempio minacciato i partner economici statunitensi in Nord America (NAFTA), Europa e Cina imponendo dazi con l'obiettivo di negoziare in un secondo momento accordi più favorevoli agli Stati Uniti. È stato inoltre attivo sul versante geopolitico (Iran, Corea del Nord, Israele, ecc.), mostrando al mondo la forza degli Stati Uniti, una strategia volta a massimizzare il potere contrattuale statunitense¹.

"Qui e ora" è chiaramente una strategia a breve termine. Finanziare la spesa pubblica facendo ricorso al debito significa imporre maggiori spese alle generazioni future, e una quota di mercato più ampia non significa che la torta da spartirsi domani sarà più grande. Non esistono pasti gratis, afferma un noto adagio, il che significa che, prima o poi, giungerà il momento della delusione.

Che piaccia o meno, al momento la "Trumponomics" sta dando i suoi frutti. Le cifre parlano da sole. Stando alle previsioni di consenso di Bloomberg, quest'anno il PIL dovrebbe crescere del 2,9%, il tasso più alto dalla crisi finanziaria globale. Il tasso di disoccupazione, inferiore al 4%, si colloca a livelli osservati solo per pochi mesi nel 2000 e alla fine degli anni '60, ovvero raramente. Infine, gli indici azionari hanno segnato nuovi massimi assoluti, indicando che l'attuale valore delle aziende statunitensi ha raggiunto un nuovo picco.

¹ Una selezione delle decisioni e degli eventi osservati (solo) nel 2018 recanti l'impronta del presidente Trump illustra con chiarezza la strategia del qui e ora. Tra questi ricordiamo la legge Tax Cuts and Jobs Act, entrata in vigore il 1° gennaio; il trasferimento dell'ambasciata statunitense da Tel Aviv a Gerusalemme, annunciato il 23 gennaio; la legge Bipartisan Budget Act del 2018, approvata il 9 febbraio; l'imposizione di dazi statunitensi sulle importazioni cinesi il 4 aprile; l'imposizione di tariffe sulle importazioni di acciaio e alluminio da Unione europea, Canada e Messico il 1° giugno; il vertice del presidente Trump con il leader nordcoreano a Singapore il 13 giugno; la minaccia del presidente statunitense di ritirare gli Stati Uniti dalla NATO il 12 luglio; le sanzioni contro l'Iran reintrodotte il 6 agosto; la minaccia di Trump di uscire dall'Organizzazione Mondiale del Commercio (WTO) il 31 agosto.

Che cosa ne pensano i mercati?

In qualità di investitori, ci interessa sapere quali sviluppi scontino i mercati finanziari e come possiamo posizionare di conseguenza i nostri portafogli.

I mercati azionari forniscono una semplice risposta a questa domanda. La maggior parte dei mercati azionari celebra i successi della "Trumponomics", come testimoniano i nuovi picchi raggiunti da S&P 500, Nasdaq e Russell. Solo il Dow Jones resta ancora al di sotto dei massimi assoluti di qualche punto percentuale.

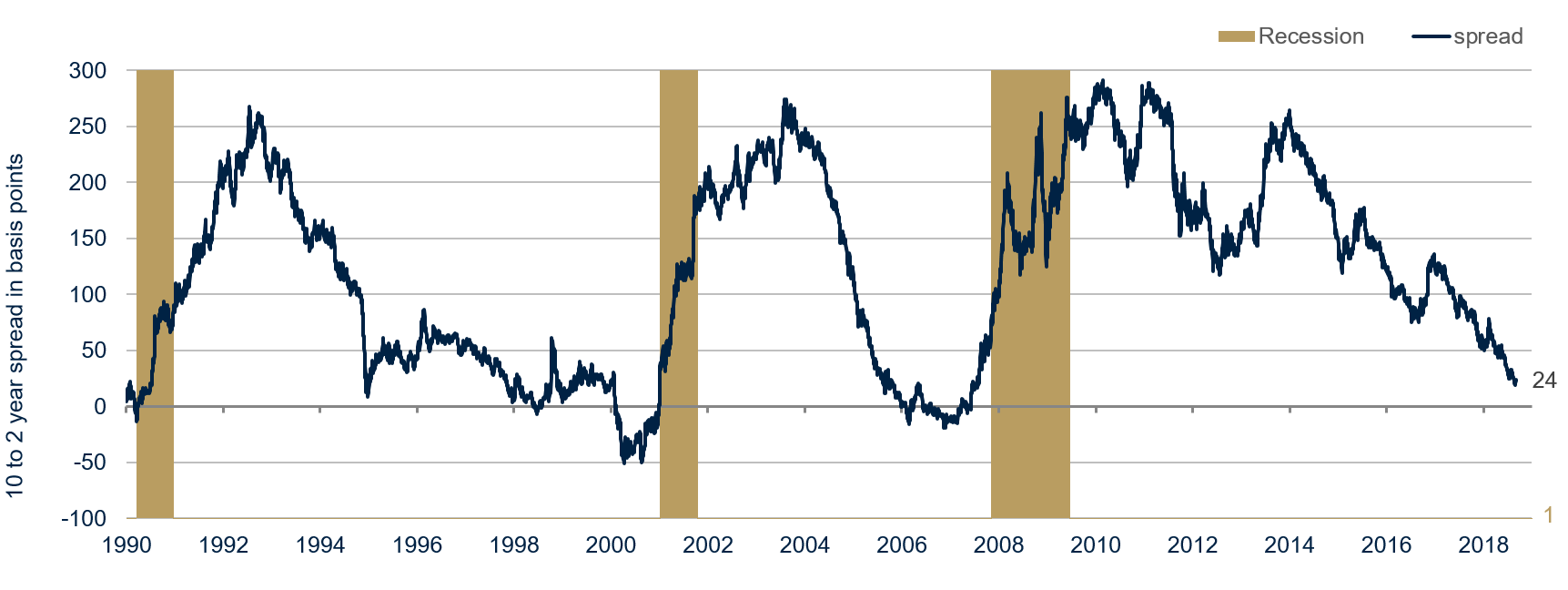

Il mercato obbligazionario mostra un certo entusiasmo, ma non ovunque. Per la maggior parte dell'anno, il rendimento del Treasury statunitense a 10 anni è rimasto leggermente al di sotto del 3%, mentre i rendimenti a più breve scadenza sono nettamente saliti, sospinti dal ciclo di inasprimento e dalla forward guidance della Fed. Per quanto riguarda la strategia del qui e ora, la struttura della curva dei rendimenti esprime ottimismo a breve termine e perplessità sul lungo periodo. Questo ci dice che nel prossimo decennio arriverà il momento di pagare il conto.

L'appiattimento della curva dei rendimenti non è di buon auspicio per il futuro, come ha scritto Guido Barthels nel suo ultimo Commento sui Mercati². Quando lo spread tra il rendimento a lungo termine (10 anni) e quello a breve termine (due anni) diviene negativo, infatti, il rischio di una recessione nei 12 mesi che seguono aumenta considerevolmente. Come mostra il grafico 2, l'assottigliamento dello spread è cominciato già durante la presidenza di Obama, ma l'attuale amministrazione non è stata in grado di invertirne la rotta.

Grafico 2: la curva dei rendimenti statunitensi si sta appiattendo | Fonte: Bloomberg, ETHENEA

La "Trumponomics" sta operando solo modifiche di carattere estetico alla situazione attuale; non notiamo alcun mutamento durevole e profondo. È questo il messaggio chiave della curva dei rendimenti: un chiaro segnale di allarme. Si tratta di un fattore aggiuntivo a supporto della nostra opinione: gli Stati Uniti si trovano in una fase avanzata del ciclo economico, la cui conclusione è stata ritardata dal successo della politica economica del presidente Trump.

² Commento sui Mercati n. 9 ∙ Settembre 2018

Intanto in Europa...

Nell'area dell'euro, gli sviluppi da inizio anno sono in linea con il nostro scenario di riferimento. Sebbene in rallentamento, l'economia dell'Eurozona è cresciuta a un tasso superiore al suo potenziale. La disoccupazione è pertanto diminuita e l'inflazione è lievemente aumentata.

Alla luce della performance economica complessivamente positiva e delle prospettive ancora buone, la BCE ha deciso di porre fine al suo programma di quantitative easing nel dicembre di quest'anno. Non è chiaro quando ci sarà un primo rialzo dei tassi (probabilmente nel 2019), ma dalle recenti dichiarazioni della BCE non trapelano segnali di urgenza.

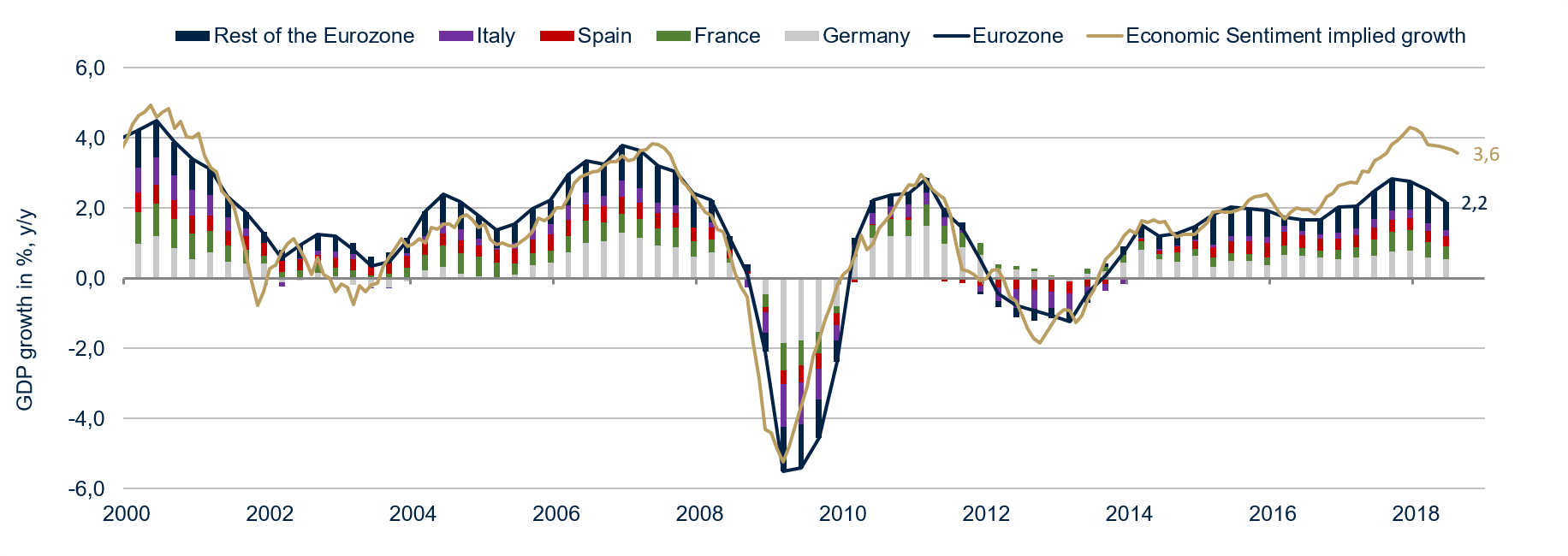

Nel complesso, la crescita in Europa sta rallentando, come mostra il grafico 3. Francia, Germania, Italia e Spagna, le quattro principali economie europee che insieme rappresentano circa il 75% del PIL della regione, hanno tutte subito un rallentamento. L'indicatore della fiducia delle aziende calcolato dalla Commissione europea, che segue da vicino l'andamento della crescita (cfr. grafico 3), indica che il rallentamento dovrebbe continuare.

Grafico 3: rallentamento generalizzato nell'Eurozona | Fonte: Bloomberg, ETHENEA

In questo contesto, riteniamo che l'economia dell'Eurozona continuerà a rallentare in maniera graduale nei trimestri a venire senza suscitare timori circa la normalizzazione della politica monetaria.

La stabilità dell'Eurozona dipende dall'Italia

Affermiamo da tempo che l'Italia costituisce il principale rischio sistemico per l'Eurozona. Il tasso privo di rischio dell'Eurozona non è quello tedesco (i Bund sono in ogni caso sicuri); è il tasso italiano. Finché i rendimenti italiani resteranno abbastanza bassi, in modo da non minacciare la sostenibilità del debito pubblico italiano, l'Eurozona sarà al sicuro ed è improbabile che si apra un nuovo capitolo nella crisi dell'euro³.

Fatta esclusione per la Grecia, l'economia italiana è la peggiore in termini di crescita. Il grafico 4 mostra che il PIL italiano è ancora inferiore di oltre il 5% al livello raggiunto 10 anni fa (prima della crisi finanziaria globale), mentre le altre tre principali economie (Francia, Germania e Spagna) e l'Eurozona nel suo complesso si sono pienamente riprese. Non ravvisiamo alcun segnale indicante che l'Italia stia recuperando terreno.

Grafico 4: l'Italia resta indietro | Fonte: Bloomberg, ETHENEA

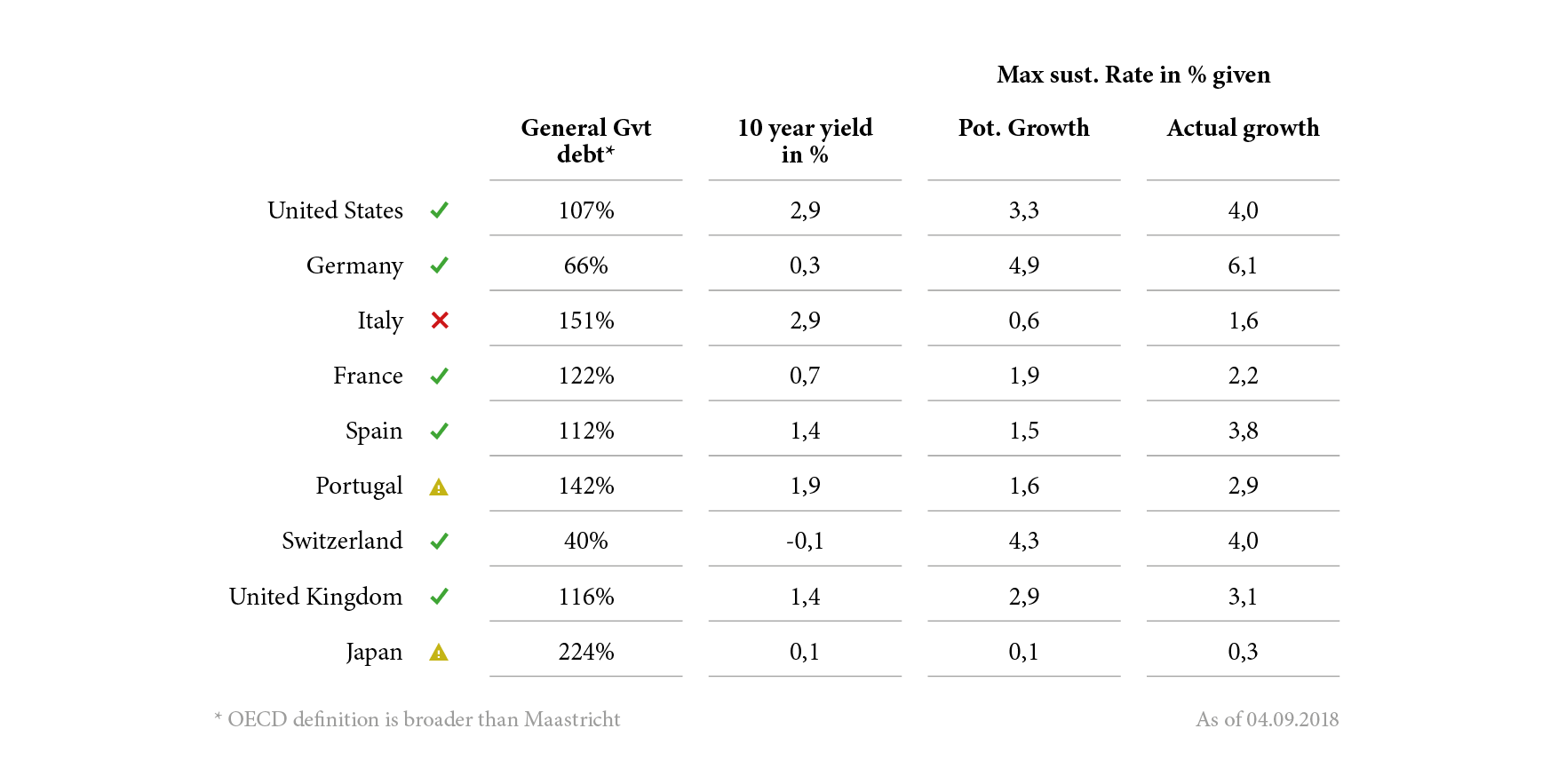

Al momento sul paese gravano elevati livelli di debito. Abbiamo aggiornato le nostre stime di rendimento decennale massimo sostenibile che un governo può permettersi, e constatiamo nuovamente che i rendimenti italiani si collocano al di sopra di tale soglia⁴. Stando ai dati OCSE, il debito italiano è attualmente pari al 151% del PIL; il nostro calcolo del tasso d'interesse massimo sostenibile si basa sulle stime del tasso di crescita potenziale del PIL e sui tassi di crescita effettivi (grafico 5). In Italia, tale tasso è compreso tra lo 0,6% e l'1,6%, valori ben al di sotto dell'attuale 2,9%. L'Italia resta in zona pericolo.

Grafico 5: stime del tasso d'interesse massimo sostenibile nel contesto della finanza pubblica | Fonte: Bloomberg, ETHENEA

L'Italia risente di un contesto di bassa crescita strutturale e di elevato indebitamento e il suo futuro dipende interamente dal livello dei tassi d'interesse e dalla sua capacità di rifinanziarsi sui mercati. Se i tassi d'interesse rimarranno troppo alti per un periodo troppo prolungato, pregiudicando la capacità del governo di rifinanziarsi, ci attendiamo un intervento della Banca centrale europea (BCE) e/o del Meccanismo europeo di stabilità (MES) (una sorta di FMI europeo).

Ma non siamo ancora arrivati a questo punto. Esortiamo a monitorare attentamente gli sviluppi nella penisola e a valutare con grande prudenza gli investimenti nel paese.

³ Cfr. Investor Insights Q4 2017.

⁴ Per maggiori dettagli sulla metodologia impiegata si rimanda all'Investor Insights Q2 2018.

Come si prospetta il contesto globale?

Il rallentamento osservato nella maggior parte dei paesi (grafico 1) si trasmette automaticamente alla crescita globale. Non sorprende pertanto che anche quest'ultima abbia subito una decelerazione. Tuttavia, oltre al graduale rallentamento già descritto, alcuni mercati emergenti hanno accusato una brusca frenata. Tra questi figurano Argentina, Brasile, India, Russia, Turchia, Sudafrica e Venezuela. Mentre i motivi alla base dell'improvvisa frenata variano, il risultato è che da inizio anno tutte le rispettive valute si sono deprezzate massicciamente nei confronti del dollaro statunitense.

La buona notizia è che nessun paese asiatico rientra in questa lista. Ciò non significa tuttavia che questi paesi siano immuni, soprattutto nel momento in cui infuria una guerra commerciale tra le più grandi economie mondiali. Purtroppo nessuno di questi sviluppi promette bene per la crescita globale.

Va tuttavia notato che la Cina ha effettuato un deleveraging pilotato della sua economia che, malgrado i costi in termini di crescita, ha rafforzato i fondamentali economici del paese. Il quadro globale è divenuto meno favorevole alla crescita e Bloomberg ha già rivisto al ribasso le proprie previsioni di consenso. Secondo questa indagine, la crescita globale dovrebbe ciò malgrado raggiungere il 3,7% nel 2018 e nel 2019, una prospettiva ancora soddisfacente.

Infine, le condizioni della politica monetaria globale stanno divenendo meno favorevoli. La Fed sta già riducendo sempre più rapidamente le dimensioni del proprio bilancio, alzando al contempo i tassi. Anche in Europa le iniezioni di liquidità dovrebbero diminuire in seguito al ridimensionamento del programma di acquisti di attività, previsto a partire da ottobre. A dieci anni di distanza dal crollo della banca d'investimento Lehman Brothers che ha precipitato il mondo nella crisi finanziaria globale e nella Grande recessione (15 settembre 2008), le condizioni monetarie vanno lentamente normalizzandosi. Nessuno può prevedere le implicazioni a lungo termine del quantitative tightening e dell'aumento dei tassi d'interesse per l'economia mondiale e i mercati finanziari. Se tuttavia si ritiene che il quantitative easing e i tassi d'interesse estremamente bassi abbiano svolto una funzione di supporto, allora il quantitative tightening e tassi d'interesse più alti eserciteranno un'azione di freno.

Conclusioni

Secondo il nostro scenario economico aggiornato, l'economia statunitense dovrebbe continuare a sovraperformare le altre, dal momento che la "Trumponomics" prosegue a pieno ritmo. Restiamo tuttavia dell'avviso che gli Stati Uniti si trovino in una fase avanzata del ciclo economico, come ci ricorda la configurazione della curva dei rendimenti statunitense. Nel complesso, l'economia europea rallenta e, più in generale, la crescita globale sta perdendo slancio. Le previsioni restano ciò nonostante abbastanza favorevoli, ragion per cui le banche centrali dovrebbero gradualmente ridurre lo stimolo monetario. Le nubi si stanno addensando all'orizzonte e prevalgono i rischi al ribasso. L'Italia è debole e costituisce un rischio sistemico per l'Europa, i mercati emergenti più fragili hanno accusato una battuta d'arresto, è in atto una guerra commerciale e le condizioni monetarie divengono più restrittive.

In questo contesto, riteniamo opportuno rimanere investiti in azioni e obbligazioni, privilegiando al contempo qualità e liquidità. È esattamente quello che fanno quotidianamente i miei colleghi del team di gestione del portafoglio.

Autore:

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Come tutti gli investimenti in valori mobiliari e in strumenti analoghi, l'investimento in fondi comporta il rischio di ribasso e di cambio. Di conseguenza, i prezzi delle quote del fondo e i rendimenti sono soggetti a variazioni e non possono essere garantiti. Le spese connesse all'investimento nel fondo influiscono sulla performance effettiva. La sottoscrizione di quote può essere effettuata unicamente sulla base dei documenti di vendita previsti dalla legge (Documento contenente le informazioni chiave per gli investitori, prospetti di vendita e relazioni annuali), i quali sono disponibili gratuitamente in lingua inglese presso la società di gestione ETHENEA Independent Investors S.A., 16 rue Gabriel Lippmann, L-5365 Munsbach, nonché presso il rappresentante in Svizzera: IPConcept (Schweiz) AG, In Gassen 6, Postfach, CH-8022 Zürich. L'agente pagatore in Svizzera è DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Tutte le informazioni contenute nel presente documento hanno come unico scopo la descrizione del prodotto, non rappresentano in alcun modo una consulenza d'investimento e non contengono alcuna offerta di contratto di consulenza, per la fornitura di informazioni o per la compravendita di titoli. Il contenuto è frutto di scrupolose ricerche e di un attento lavoro di compilazione e verifica. Tuttavia, non forniamo alcuna garanzia circa la sua correttezza, completezza o esattezza. Munsbach, 13.09.2018.