Svolta dei tassi o svolta epocale?

L'imminente svolta dei tassi è sulla bocca di tutti, di nuovo. Non è infatti la prima volta che investitori e risparmiatori prevedono un'inversione di rotta dei tassi. Dopo essere scesi per decenni rispetto ai massimi dei primi anni '80, i tassi e soprattutto i rendimenti dei titoli di Stato sicuri hanno segnato nuovi minimi storici durante la crisi finanziaria globale nelle settimane tra la fine del 2008 e l'inizio del 2009. I rendimenti dei Treasury decennali statunitensi, illustrati nel grafico 1, scesero all'epoca al 2,04% e il rendimento di riferimento del Bund decennale tedesco raggiunse il minimo il 15 gennaio 2009 a quota 2,85%: un livello vertiginoso per gli standard odierni. Allora nessuno prestava particolare attenzione al segno (positivo) prima del dato percentuale.

Grafico 1: Rendimento del Treasury decennale statunitense dal 1962

Negli anni successivi, con la crisi dell'euro, i rendimenti soprattutto in Germania sono continuati a diminuire e nell'aprile 2015 hanno sfiorato la barriera ritenuta fino ad allora inviolabile dello 0%. Tuttavia, giunto a quota 0,05%, il rendimento del Bund ha doverosamente invertito rotta tornando a salire. Come mostra l'analisi del termine "Zinswende" (tedesco per "svolta dei tassi") di Google Trends illustrata nel grafico 2, l'interesse per questo fenomeno è nettamente aumentato per la prima volta con il rialzo dei rendimenti nel 2015. Una crescita duratura dei tassi d'interesse o dei rendimenti non si è tuttavia avuta né allora né quando la prevista svolta è tornata a catalizzare l'attenzione degli operatori nell'autunno 2017. Ed eccoci ora al terzo tentativo.

Grafico 2: Risultati di Google Trends per il termine "Zinswende" in Germania dal 2004. https://trends.google.de/trends/explore?date=all&geo=DE&q=zinswende

Solo il tempo ci dirà se l'attuale, terzo tentativo di prevedere una svolta si rivelerà corretto, a differenza dei primi due. Mentre i risparmiatori si rallegrano soprattutto all'idea di poter nuovamente incassare interessi sui loro libretti di risparmio, molti investitori temono un rincaro del costo del denaro, ritenendo che tassi privi di rischio più elevati metterebbero particolarmente a repentaglio le quotazioni dei loro investimenti in obbligazioni, azioni, immobili e materie prime. Ma quanto è reale questo pericolo? La correlazione tra tassi e rendimenti a lungo termine – in ultima istanza i più rilevanti– e i suddetti mercati poggia soprattutto su due fattori:

(1) L'appetibilità relativa: gli investitori confrontano di continuo i profili di rischio/rendimento di diverse alternative d'investimento. Quanto più alti sono i rendimenti assoluti dei titoli a reddito fisso, tanto più aumenta la loro attrattiva rispetto alle alternative disponibili.

(2) La valutazione fondamentale: tutti i redditi futuri, che si tratti di cedole, redditi da locazione, dividendi, utili, fatturati o plusvalenze previste, devono essere attualizzati per poterne determinare il valore corrente. Il fattore di sconto necessario per tale operazione è composto dal rendimento privo di rischio e dal premio al rischio specifico di ogni investimento. Quanto più elevato è il rendimento privo di rischio, tanto maggiore diviene il fattore di sconto e tanto inferiore il valore attuale dell'investimento.

A nostro avviso, al momento il mercato sopravvaluta l'impatto di questi due fattori. I rendimenti sono effettivamente saliti di recente e a prima vista appaiono decisamente più interessanti rispetto ad appena un anno fa. Tuttavia ciò è attribuibile in larga parte all'aumento dell'inflazione. Non bisogna dimenticare che le obbligazioni sono investimenti nominali. Questo significa che l'investitore riceve, ad esempio, il tasso d'interesse fissato oggi per i prossimi 10 anni (nel caso di un Bund tedesco, al 28.02.2022 tale tasso si attestava allo 0,14% annuo circa) e al termine dei 10 anni riceve il capitale inizialmente investito, per esempio 100 euro. A oggi non è dato sapere a quanto ammonterà nel 2032 il potere d'acquisto reale di questi 100 euro. Ipotizzando un tasso d'inflazione pari al livello recentemente riscontrato in Germania del 5,1% e un'inflazione attesa attualmente pari al 2,1% annuo per i prossimi 10 anni, la perdita di potere d'acquisto prevista è cospicua. In breve, tenendo conto di tutti i fattori rilevanti, e anche delle aspettative di inflazione, gli investimenti obbligazionari nominali restano relativamente poco appetibili da un punto di vista strutturale rispetto a investimenti in asset reali come azioni, immobili e materie prime.

Il fattore di sconto non riveste inoltre l'importanza che gli viene generalmente attribuita, né in teoria né in pratica. Da un lato, in termini di dimensioni, la componente relativa al rendimento privo di rischio è di norma decisamente inferiore a quella del premio al rischio. Dall'altro, né gli analisti né gli investitori reagiscono alle variazioni a breve termine dei rendimenti in quanto operano sulla base di una media livellata di rendimenti storici eventualmente integrata con le rispettive aspettative sui rendimenti futuri. Va altresì tenuto presente che su orizzonti temporali più lunghi, rilevanti per la valutazione di investimenti privi di scadenza fissa, i rendimenti esibiscono una volatilità molto inferiore rispetto a quelli a più breve termine. Ciò è riconducibile al concatenarsi degli effetti, di cui nel lungo periodo bisogna tenere conto in misura molto maggiore. Ad esempio, a breve termine l'aumento dell'inflazione può essere determinante ai fini dell'aumento dei rendimenti. Tuttavia, in un orizzonte di più lungo respiro, nel calcolare l'evoluzione dei rendimenti si tiene anche conto del probabile rallentamento congiunturale prodotto dalla lotta all'inflazione ingaggiata dalle banche centrali, riducendo le oscillazioni del valore equo di azioni e immobili.

Se la svolta dei tassi è tornata sulla bocca di tutti, è anche vero che il suo effetto sui mercati è sopravvalutato. Stando ai modelli di valutazione degli analisti, anche un eventuale – e al momento per molti inimmaginabile – rialzo del rendimento del Bund decennale all'1% o al 2% non causerebbe un crollo massiccio del valore equo dei mercati azionari.

Ciò nonostante si può senz'altro parlare di una svolta dei tassi sui mercati finanziari, che muterà sostanzialmente, almeno nell'ottica dei prossimi anni, il mondo degli investimenti emerso dalla crisi finanziaria globale, che gli investitori azionari hanno imparato a conoscere e ad apprezzare. Il nodo centrale non riguarda tanto i tassi d'interesse, quanto piuttosto l'atteggiamento di fondo delle principali banche centrali e soprattutto le opzioni a loro disposizione nei prossimi anni. Per un inquadramento e una migliore comprensione della situazione può essere opportuno gettare un breve sguardo al passato. Fino alla crisi finanziaria globale del 2008/09, tanto la Banca centrale europea (BCE) – e le banche nazionali che l'hanno preceduta – quanto la Federal Reserve statunitense hanno puntato sulla gestione attiva del tasso di riferimento quale strumento chiave della loro politica monetaria. Entrambi gli istituti desideravano in questo modo garantire la stabilità dei prezzi¹. La tutela della stabilità finanziaria e un sistema bancario sicuro rientrano anch'essi nei compiti delle banche centrali, ma per lungo tempo tali ambiti non hanno presentato acute criticità. Questo stato di cose è mutato con la crisi finanziaria, che ha indotto numerosi operatori a temere per la sopravvivenza del sistema finanziario globale e costretto le banche centrali ad adoperarsi per fare fronte alle forti turbolenze. Per svolgere tale compito, gli istituti centrali sono ricorsi a numerose misure speciali, che all'indomani della fase acuta della crisi si sono rivelate difficilmente eliminabili e sono diventate una costante tra i loro strumenti. Per distinguerle dalle misure convenzionali adottate fino a quel momento, si è gradualmente cominciato a fare riferimento agli strumenti inizialmente ritenuti misure speciali eccezionali come misure non convenzionali.

Molti dei problemi economici emersi negli anni successivi alla crisi finanziaria sono stati affrontati dalle banche centrali inondando il mercato di liquidità. La nuova e più ricca cassetta degli attrezzi si è rivelata una vera e propria scatola magica, accolta con entusiasmo dagli investitori. Vertiginosi rimbalzi delle quotazioni dopo le crisi sono diventati la norma; nessun problema sembrava potesse trasformarsi in una grave minaccia. Tutti sono tornati a parlare della cosiddetta "Fed put", ossia la convinzione che, in caso di problemi, le banche centrali sarebbero sicuramente intervenute dando nuovo slancio ai mercati. La politica fiscale e monetaria si sono quindi pericolosamente avvicinate. E questo sebbene molte delle nuove sfide esulassero dall'ambito di competenza delle autorità monetarie e il finanziamento statale tramite le banche centrali fosse ufficialmente ritenuto un tabù inviolabile. Ma allora come è stato possibile tutto ciò, e per un periodo così lungo? Grazie al pretesto della tutela della stabilità dei prezzi. Per anni i tassi d'inflazione giapponesi, europei e statunitensi sono rimasti al di sotto dell'obiettivo del 2%. Lo scopo dichiarato delle misure non convenzionali era favorire il riavvicinamento al target d'inflazione del 2%. Per non doversi privare troppo presto della cassetta degli attrezzi a cui ci si era intanto affezionati, utile nel caso in cui venisse raggiunta la soglia del 2%, si sono addotte sempre nuove argomentazioni (ad es., le aspettative di inflazione devono possibilmente rimanere ancorate in prossimità del 2% anche negli anni successivi) o ampliati / allentati gli obiettivi di politica monetaria. Nel 2020 la Fed ha ad esempio introdotto il cosiddetto "average inflation targeting"², e anche la BCE ha recentemente riesaminato la propria strategia di politica monetaria per poter impiegare ove necessario in maniera ancora più efficiente le misure non convenzionali.

Tutto ciò sarebbe probabilmente continuato, per la gioia di investitori, proprietari di immobili e speculatori che avrebbero continuato a beneficiare di un contesto idilliaco, se l'anno scorso, dopo tanti anni e tante iniezioni di liquidità, l'inflazione non fosse improvvisamente schizzata nettamente al di sopra del 2%. Inizialmente molti segnali sembravano indicare che si sarebbe trattato di una fase passeggera che non richiedeva interventi immediati. Le parole pronunciate dal presidente della Fed Jerome Powell durante una conferenza stampa a giugno 2020 "We're not thinking about raising rates, we're not even thinking about thinking about raising rates"³, divennero all'epoca un mantra particolarmente diffuso. Ma nel frattempo il mondo è cambiato. Se nell'autunno 2021 si riteneva ancora improbabile un rialzo dei tassi statunitensi prima del 2023, le previsioni recenti prospettano fino a sette rialzi solo nel 2022. Intanto l'inflazione si è dimostrata decisamente più tenace, elevata e diffusa di quanto a lungo previsto. Inoltre a causa della carenza di lavoratori e di manodopera qualificata si teme l'innescarsi di una spirale prezzi-salari che potrebbe spingere durevolmente l'inflazione ben al di sopra del 2%. A peggiorare le cose si aggiunge il fatto che alcuni sviluppi strutturali nonché fattori eccezionali complessivamente poco sensibili alle misure delle banche centrali rendono improbabile un rapido calo dell'inflazione a livelli inferiori al 2%.

Le conseguenze di prezzi persistentemente alti uniti all'attuale contesto di piena occupazione sono tanto semplici quanto negative per gli investitori: la scatola magica delle banche centrali, che negli ultimi 13 anni tanto ha fatto per quasi tutte le asset class, dovrà per ora essere riposta nell'armadio, e con essa anche l'amata Fed put. Nell'attuale, mutato contesto i mandati degli istituti di emissione non possono più concedere i generosi aiuti forniti in passato. Le correzioni dei mercati finanziari torneranno a gravare in misura molto maggiore sugli operatori. Durante il prossimo ribasso si dovrà fare a meno dell'aiuto esterno a cui ci si era abituati. Questa è la vera svolta epocale, con cui gli investitori devono ora fare i conti. Non importa se alla fine ci sarà davvero la prevista svolta dei tassi, o se sarà ancora una volta posticipata.

¹ La Fed sta anche perseguendo esplicitamente l'occupazione massima e tassi a lungo termine moderati quali obiettivi supplementari e paritetici. La BCE sostiene anche altri obiettivi comparabili quali la crescita economica equilibrata e un'economia sociale di mercato altamente concorrenziale, a patto che non compromettano l'obiettivo della stabilità dei prezzi.

² Nel quadro della sua strategia di politica monetaria a lungo termine, la banca centrale statunitense ha introdotto nel 2020 un obiettivo medio di inflazione. Tale strategia ammette rialzi e ribassi dell'inflazione di entità tale da portare il valore medio al 2%.

³ In italiano: "Non stiamo pensando di alzare i tassi; non stiamo nemmeno pensando di pensare di alzare i tassi."

Portfolio Manager Update & Posizionamento dei fondi

Ethna-DEFENSIV

Il mondo trattiene il fiato. L'Europa e la comunità degli stati occidentali guarda a est con tristezza e grande apprensione, mentre gli investitori si chiedono quale impatto avranno le nuove tensioni geopolitiche sui loro portafogli. La situazione si presenta estremamente confusa e di difficile interpretazione per gli osservatori esterni. Da un lato, la dirigenza russa raccolta intorno a Vladimir Putin sembra disposta al dialogo, dall'altro i negoziati delle ultime settimane hanno mostrato chiaramente che la credibilità di Putin lascia molto a desiderare e le sue decisioni diplomatiche e militari sono imprevedibili.

Dopo il persistente rialzo dei rendimenti dei titoli di Stato decennali negli Stati Uniti e in Europa nelle ultime settimane, la fuga degli investitori verso i beni rifugio ha esercitato nuove pressioni sui rendimenti dei titoli sovrani. A metà febbraio i rendimenti dei Bund decennali superavano lo 0,30%, mentre a fine mese erano scesi allo 0,19%. Anche i premi al rischio delle obbligazioni societarie hanno subito ulteriori pressioni dopo l'ampliamento delle scorse settimane dovuto alle previsioni di un inasprimento monetario. In Europa a fine febbraio i premi al rischio delle obbligazioni Investment Grade rispetto ai titoli di Stato sicuri erano pari a 138 punti base a fronte dei 95 punti base registrati a inizio anno. Le obbligazioni High Yield sono state colpite ancora più duramente; il differenziale è passato da 307 punti base all'inizio di gennaio a 414 punti base a fine febbraio. Non appena ci sarà maggiore chiarezza sulla situazione politica, rendimenti superiori al 4% potrebbero tornare a rappresentare interessanti livelli di ingresso.

Nelle prossime settimane la guerra in Ucraina continuerà sicuramente a dominare i titoli di giornale e a tenere i mercati finanziari con il fiato sospeso. L'incertezza e quindi la volatilità rimarranno elevate, mentre permangono rischi estremi con basse probabilità di concretizzarsi ma potenziali ripercussioni estremamente negative. Al momento la conservazione del capitale costituisce la massima priorità. Già da inizio anno abbiamo gradualmente ridotto i rischi nel Fondo. La componente azionaria è stata tempestivamente portata a zero e i rischi di spread delle obbligazioni societarie sono stati ridotti rafforzando l'enfasi sulle aziende di elevata qualità e vendendo i titoli più rischiosi. Di conseguenza il rating medio del portafoglio obbligazionario ha registrato un ulteriore netto miglioramento, passando da A-/A ad A/A+. La quota degli emittenti high yield è complessivamente inferiore al 15% e il portafoglio è privo di obbligazioni societarie con rating CCC- o peggiore. La solidità e stabilità così ottenute dovrebbero pertanto consentire al portafoglio di Ethna-DEFENSIV di affrontare con successo l'attuale crisi geopolitica. Per fini di ulteriore protezione abbiamo aumentato la duration incrementando del 5% l'esposizione ai Treasury USA; abbiamo inoltre ampliato la quota in USD da poco meno del 10% al 20%. Gli investimenti sicuri continueranno ad essere richiesti a causa degli elevati livelli di incertezza. Per il momento, quindi, Ethna-DEFENSIV mantiene un posizionamento conservativo.

Il mese scorso il fondo ha perso l'1,32% (classe di quote T). Ciò è ascrivibile all'ampliamento degli spread di cui parlavamo sopra e all'aumento dei rendimenti delle obbligazioni denominate in euro rispetto al mese precedente. Come previsto, le asset class sicure sono state oggetto di forte domanda, il che ha favorito un apprezzamento del dollaro USA e ha sostenuto la performance del fondo. L'aumento degli spread è stato in parte mitigato dalla duration più elevata. Da inizio anno il fondo ha registrato una performance del -2,09% (classe di quote T). Vista l'attuale situazione sui mercati, si tratta di un risultato provvisorio assolutamente positivo, che sottolinea il carattere difensivo del fondo.

Ethna-AKTIV

Il mese scorso è stato oscurato dall'escalation del conflitto in Ucraina che noi, come molti altri, ritenevamo altamente improbabile. I mercati finanziari, già in modalità di correzione, si sono affrettati ad inglobare i possibili effetti negativi nei prezzi di diverse asset class. Le azioni, soprattutto quelle europee, hanno accusato perdite sostanziose, il prezzo del greggio è salito ai massimi di otto anni e l'aumento dei tassi d'interesse ampiamente previsto è stato per il momento messo da parte. Anche se nell'ultima stagione dei risultati le imprese hanno comunicato rapporti trimestrali e prospettive generalmente incoraggianti, le delusioni sono state punite in misura eccessiva. In quel momento, però, gli ulteriori rischi al ribasso derivanti dal conflitto in Ucraina non erano ancora noti. Le pesanti sanzioni e l'aumento delle pressioni sui prezzi delle materie prime e dell'energia porteranno inevitabilmente ad un rallentamento della crescita economica. Lo spettro della stagflazione – anche se la situazione varia notevolmente da una regione all'altra – implica che i governi e le banche centrali dovranno rivedere attentamente i loro piani di normalizzazione. Il fatto è che i rischi sono aumentati enormemente nel breve e medio termine, motivo per cui riteniamo che un orientamento più difensivo del fondo sia giustificato.

Il mese scorso abbiamo agito di conseguenza. Oltre alla graduale riduzione della componente azionaria tramite la vendita di futures su indici, abbiamo irrobustito la quota in USD, sia fisicamente sia tramite opzioni, portandola oltre il 40%. Infine, con l'acquisto di titoli di Stato e la chiusura della copertura di duration, la sensibilità ai tassi d'interesse del fondo è risalita sopra quota 4. Siamo quindi riusciti a limitare enormemente le perdite del fondo questo mese.

In ottica futura, prima di assumere più rischio, attenderemo di avere un quadro più chiaro degli effetti economici del conflitto in Ucraina e dei potenziali aggiustamenti della politica fiscale e monetaria, o una chiara correzione che ci permetta di acquistare a prezzi che ci diano un qualche buffer di protezione. Basta dare uno sguardo al quadro generale delle quotazioni per rendersi conto che gli eccessi dello scorso anno non sono ancora stati risolti. Tuttavia, come ci insegnano gli ultimi giorni di trading di febbraio, forti movimenti di segno opposto sono sempre all'agguato. In questo caso, è importante non interpretarli come l'inizio di un nuovo mercato toro e inseguire movimenti di prezzo a breve termine. Pertanto, specie in questa fase di mercato, è essenziale evitare la volatilità e concentrarsi sulla conservazione del valore, effettuando meno transazioni e privilegiando un portafoglio difensivo equilibrato. Questo approccio ci permette di essere in grado di agire e di cogliere ulteriori opportunità che si presenteranno nel corso dell'anno con Ethna-AKTIV.

Ethna-DYNAMISCH

A febbraio abbiamo assistito all'escalation della crisi geopolitica tra Russia e Ucraina, crisi che fino a poco tempo fa pochi avrebbero immaginato. Negli ultimi giorni l'attenzione dei mercati dei capitali è stata catalizzata da questo tema, che ha fatto passare in secondo piano tutte le altre questioni. L'acuirsi delle tensioni ha reso la situazione decisamente più complessa. La Russia è strettamente connessa all'economia mondiale, soprattutto nei settori delle materie prime e dell'energia. L'aumento dei prezzi e le carenze continueranno verosimilmente ad alimentare l'inflazione e a mantenerla alta a livello globale; in Europa, in particolare, la minaccia di una guerra imminente ma anche e soprattutto i rincari energetici potrebbero costituire un freno economico sempre più forte. Alla luce dei persistenti, se non crescenti, rischi di inflazione e della (forse fin troppo) buona situazione occupazionale sul mercato del lavoro, nel prossimo futuro è da escludere un sostegno pronunciato da parte delle banche centrali sui mercati dei capitali (si vedano le nostre riflessioni nella sezione principale del Commento sui Mercati). Tutto ciò ha inciso e continua a incidere negativamente sui mercati che si trovano già in una situazione tesa, come abbiamo spiegato in questa sede un mese fa. Oltre ai ben noti rischi di valutazione nei singoli segmenti growth dei mercati azionari, si aggiungono ora rischi di crescita, che possono a loro volta penalizzare modelli di business più ciclici.

In questo contesto, i mercati azionari hanno evidenziato una battuta d'arresto durante la tanto discussa rotazione dai titoli growth a quelli value a febbraio, mentre i grandi indici tendevano a registrare ulteriori perdite. Anche i mercati obbligazionari sono stati caratterizzati da perdite di prezzo, dato che sia i rendimenti dei titoli di Stato che i premi al rischio delle obbligazioni societarie sono saliti ulteriormente. Solo l'oro ha evidenziato un andamento brillante in questo contesto.

A dispetto – e a causa – delle incognite del contesto generale, Ethna-DYNAMISCH continua a porre un'enfasi strategica su azioni selezionate di società con modelli di business particolarmente robusti e promettenti. Ancor prima che la situazione ucraina si aggravasse, a inizio febbraio avevamo ampliato ulteriormente le componenti di copertura del fondo e ridimensionato la quota azionaria netta, che era già stata ridotta nei mesi precedenti, portandola poco sotto il 50%. Non ci sono significativi punti di contatto diretti con la Russia e le regioni confinanti interessate, né all'interno del fondo né per quanto riguarda le società in portafoglio. L'unica eccezione è il colosso spagnolo dell'abbigliamento Inditex, che genera circa il 5% del suo fatturato in Russia con marchi quali Zara e Massimo Dutti. Dopo una flessione di quasi il 20% del prezzo delle azioni dall'inizio dell'anno, riteniamo che la valutazione di questo leader settoriale rifletta i rischi e a fine febbraio abbiamo rafforzato la nostra posizione. Nel caso della holding cinese Alibaba, che si concentra sul commercio online e costituisce un'altra posizione del portafoglio, abbiamo a lungo ritenuto che molti rischi societari fossero scontati dai prezzi. Tuttavia, i recenti avvenimenti in Russia ci hanno ricordato una volta di più e in modo inequivocabile che il rischio politico negli Stati non liberi è imprevedibile e può oscurare le opportunità di business per molto tempo. Poiché la pipeline di candidati d'investimento interessanti si sta riempiendo rapidamente vista l'attuale debolezza del mercato, nel mese abbiamo liquidato completamente la posizione in Alibaba.

Il portafoglio azionario attualmente ridotto di Ethna-DYNAMISCH è compensato da una maggiore posizione di liquidità: 20% circa investito direttamente in liquidità, 16% in obbligazioni AAA a breve termine utilizzate in alternativa alla liquidità e poco più del 10% in liquidità "sintetica" attraverso le coperture azionarie (differenza tra l'allocazione azionaria lorda e netta). In un contesto di tassi d'interesse strutturalmente in rialzo e di premi al rischio di recente aumentati, le obbligazioni tradizionali restano assenti dal portafoglio. Il posizionamento generalmente difensivo di questo fondo multi-asset incentrato sulle azioni è integrato da una modesta posizione nell'oro (3%).

HESPER FUND - Global Solutions (*)

I mercati azionari, già sotto pressione a causa dell'elevata inflazione e dell'inasprimento delle politiche monetarie in tutto il mondo, sono crollati a febbraio a seguito dell'invasione russa e dell'escalation delle sanzioni che ne sono derivate. I mercati globali si ritrovano di fronte ad un nuovo scenario ad alto rischio e poco chiaro, caratterizzato da shock geopolitici e una situazione macroeconomica difficile. L'attacco russo all'Ucraina ha scosso i mercati mondiali e spinto verso nuovi massimi i prezzi di diverse materie prime, dall'energia al grano fino all'alluminio. I prezzi energetici sono saliti, peggiorando ulteriormente le già difficili prospettive d'inflazione. Dall'altro lato, i "beni rifugio" come i Treasury statunitensi e altri titoli di Stato, l'oro e valute quali il franco svizzero, lo yen giapponese e il dollaro USA, hanno tratto beneficio da questi sviluppi.

Il conflitto in Ucraina crea un grave shock della domanda e dell'offerta in un momento in cui l'economia globale tentava di riprendersi dalla pandemia di COVID-19. Si prospetta un aumento dell'inflazione e un rallentamento della crescita, con conseguente spettro della stagflazione, specialmente in Europa, una regione già in grande difficoltà e fortemente dipendente dal gas e dal petrolio russi. I timori per la crescita e la caccia ai "beni rifugio" hanno arrestato l'incremento dei rendimenti dei titoli di Stato, mentre gli spread si sono ampliati. Le aspettative del mercato per una politica monetaria più restrittiva da parte delle banche centrali sono quindi state ricalibrate. Anche la politica fiscale potrebbe ricorrere ad ulteriori misure espansive per aiutare famiglie e imprese a far fronte all'aumento dei costi energetici.

I listini azionari statunitensi hanno registrato nuovi cali a febbraio. L'S&P 500 ha perso il 3,1% e il Dow Jones il 3,5%. Il Nasdaq Composite ha ceduto il 3,4%. Volatilità elevata e oscillazioni di prezzo consistenti sono quindi state le caratteristiche di un altro mese difficile.

Le borse europee sono state le più penalizzate. L'indice delle large cap EURO STOXX 50 ha perso il 6% (flessione del 6,1% in USD), mentre nel Regno Unito il FTSE 100 ha ceduto lo 0,1% (-0,4% in USD). L'indice difensivo Swiss Market Index è sceso del 2% (-0,7% in USD) nel mese.

I mercati asiatici, invece, hanno evidenziato una tenuta decisamente migliore di fronte al conflitto armato in Europa, con l'indice Shanghai Shenzhen CSI 300 che ha guadagnato lo 0,4% (+1,2% in USD). In Giappone, il Nikkei 225, l'indice delle blue chip, ha ceduto l'1,8% (-1,8% in termini di USD). Il mercato coreano ha recuperato le forti perdite di gennaio e il KOSPI-Index ha guadagnato l'1,3% (+2% in USD). Per contro, l'indice Hang Seng di Hong Kong è sceso del 4,6%.

Il conflitto in Ucraina rappresenta una grave minaccia per lo scenario macro di HESPER FUND - Global Solutions per il 2022. In un contesto di politica monetaria decisamente più restrittiva, la solida crescita globale e la lenta convergenza dell'inflazione verso gli obiettivi delle banche centrali sono fortemente a rischio. L'isolamento economico e finanziario della Russia, uno snodo cruciale per la fornitura di energia e materie prime, e il suo impatto sull'inflazione e sul commercio internazionale compromettono seriamente la crescita globale. Le autorità politiche, che avevano appena iniziato a ritirare le loro misure di sostegno straordinarie in risposta alla pandemia, dovranno rivedere attentamente i loro piani di normalizzazione. Purtroppo, questo conflitto dalle molteplici sfaccettature è destinato a durare a lungo e i suoi effetti potrebbero farsi sentire negli anni a venire. Ma la questione più importante è già stata decisa. Gli ultimi giorni hanno dimostrato a tutto il mondo che gli ucraini non vogliono vivere sotto un nuovo impero russo. L'unica questione aperta è quanto tempo ci vorrà prima che questo messaggio penetri le spesse mura del Cremlino.

Il percorso verso un "atterraggio morbido" delle principali economie avanzate nel 2023 non si è ancora concluso, ma sta diventando sempre più incerto e tortuoso. I rischi d'inflazione sono orientati al rialzo e poiché la crescita continua a indebolirsi a causa del conflitto in Ucraina, le banche centrali si ritrovano a dover risolvere un compromesso ancora più difficile tra espansione e occupazione.

A febbraio il fondo è riuscito a preservare capitale in condizioni molto difficili. Le valute e le materie prime hanno in parte contribuito ad attutire gli effetti del selloff delle azioni e delle forti oscillazioni delle posizioni obbligazionarie. Tra i principali cambiamenti figurano il riequilibrio degli indici azionari ETF a favore dei mercati non europei, un'ulteriore diversificazione valutaria al di fuori dell'area euro e un lieve incremento della duration.

Il fondo inizia il nuovo mese mantenendo un posizionamento molto cauto. Per quanto riguarda l'esposizione netta, le azioni rappresentano il 20%, i titoli di Stato il 18%, le obbligazioni societarie High Yield il 12%, le obbligazioni societarie Investment Grade il 9%, le materie prime il 7% e l'oro il 6%. Sul versante valutario, HESPER FUND - Global Solutions è esposto per il 37% al dollaro USA, per il 15% al franco svizzero, per il 10% al dollaro canadese, per il 2% al real brasiliano e per l'1,5% alla corona norvegese. Inoltre, detiene una posizione corta del 20% sulla sterlina britannica.

Come sempre, l'esposizione alle diverse asset class è costantemente monitorata e adeguata al clima di mercato e ai mutamenti dello scenario macroeconomico di riferimento. Al momento, la guerra in Ucraina sta facendo passare in secondo piano i dati e le condizioni economiche attuali.

A febbraio HESPER FUND - Global Solutions EUR T-6 ha ceduto lo 0,10%. Per l'anno in corso la performance del fondo si attesta al -2,68%. La volatilità degli ultimi 250 giorni è scesa al 6,58%; il profilo rischio-rendimento rimane quindi interessante. Il rendimento annualizzato dal lancio si attesta al 7,04%.

*La distribuzione di HESPER FUND - Global Solutions è attualmente consentita solo in Germania, Italia, Lussemburgo, Francia e Svizzera.

Grafico 3: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 4: struttura del portafoglio* di Ethna-AKTIV

Grafico 5: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 6: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 7: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 8: composizione del portafoglio di Ethna-DYNAMISCH per valuta

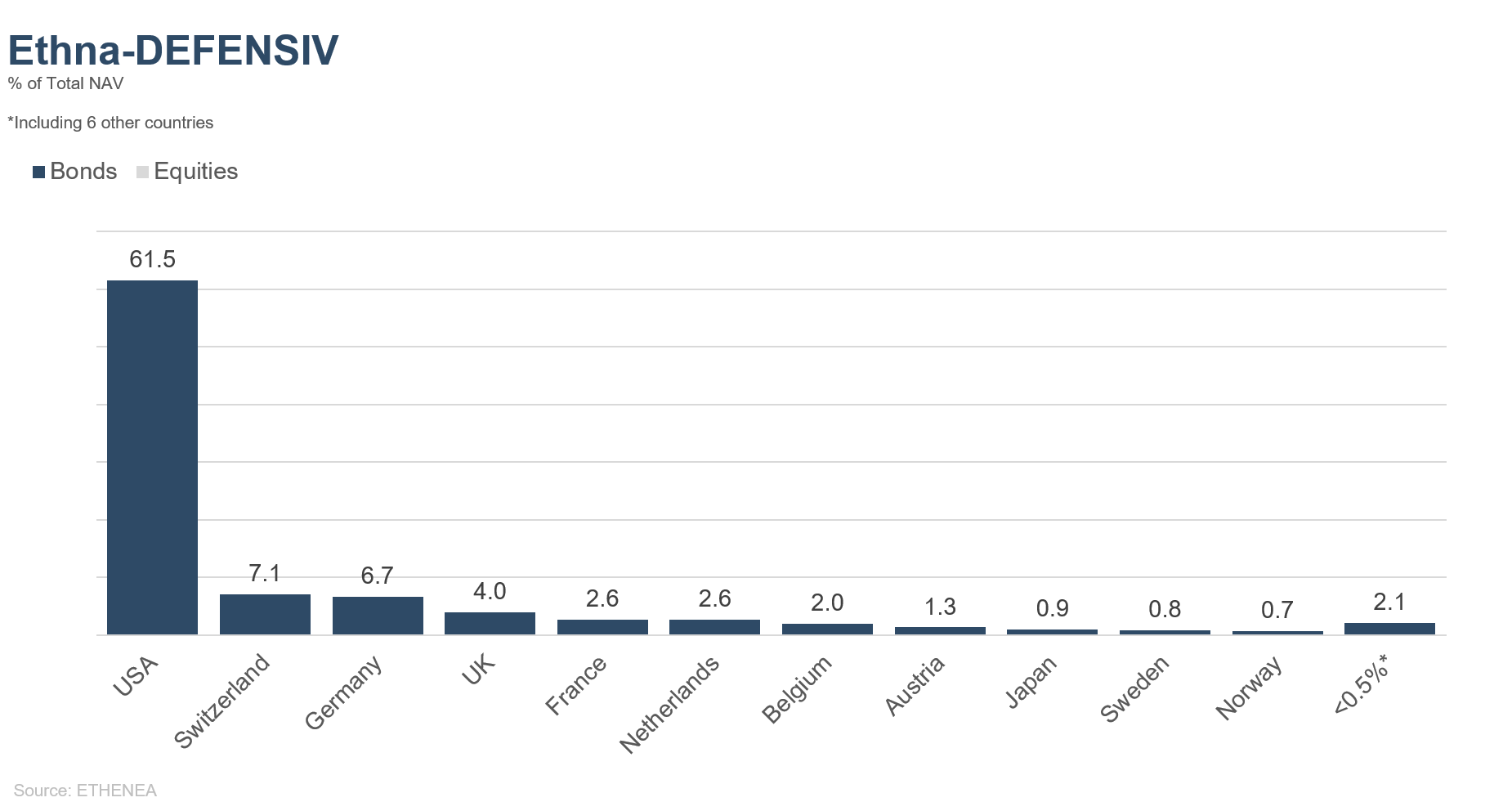

Grafico 9: composizione del portafoglio di Ethna-DEFENSIV per regione

Grafico 10: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 11: composizione del portafoglio di Ethna-DYNAMISCH per regione

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

Grafico 13: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

Grafico 14: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Prima dell'adesione leggere il prospetto e i documenti contenenti le informazioni chiave (PRIIPs-KIDs). La presente è una comunicazione pubblicitaria. Il presente materiale pubblicitario non è richiesto dalla legge o dalla normativa e il suo scopo è unicamente quello di fornire informazioni sui prodotti. Le informazioni contenute nel presente documento non costituiscono un invito, un'offerta o una raccomandazione ad acquistare o vendere quote di fondi ovvero a effettuare altre transazioni. Il loro unico scopo è quello di permettere al lettore di comprendere le caratteristiche chiave del fondo, come ad esempio il processo di investimento, e non vanno intese, in tutto o in parte, alla stregua di una raccomandazione di investimento. Non sostituiscono le proprie considerazioni personali, né altre informazioni e consigli legali, fiscali o finanziari. Né la Società di gestione né i suoi organi o dipendenti possono essere ritenuti responsabili per qualsiasi perdita derivante, direttamente o indirettamente, dall'utilizzo del contenuto del presente documento o altrimenti insorta in relazione al presente documento. La sottoscrizione di quote può essere effettuata unicamente sulla base dei documenti di vendita attualmente in vigore in lingua tedesca (il prospetto informativo, i documenti contenenti le informazioni chiave (PRIIPs-KIDs) e, a titolo complementare, le relazioni annuale e semestrale), da cui è possibile desumere informazioni esaustive sull'acquisto del fondo, nonché sulle opportunità e sui rischi connessi. I citati documenti di vendita in lingua tedesca (nonché le traduzioni non ufficiali in altre lingue) sono disponibili sul sito www.ethenea.com e possono essere richiesti gratuitamente presso la Società di gestione ETHENEA Independent Investors S.A. e presso la Banca depositaria, nonché presso i vari Agenti di pagamento e di informazione nazionali e presso il rappresentante in Svizzera. Gli agenti di pagamento o di informazione per i fondi Ethna-AKTIV, Ethna-DEFENSIV ed Ethna-DYNAMISCH sono i seguenti: Austria, Belgio, Germania, Liechtenstein, Lussemburgo: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo; Francia: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italia: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Spagna: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid); Svizzera: Rappresentante: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Agente di pagamento: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Gli agenti di pagamento o di informazione di HESPER FUND, SICAV - Global Solutions sono i seguenti: Austria, Belgio, Francia, Germania, Lussemburgo: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo; Italia: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Svizzera: Rappresentante: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Agente di pagamento: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La Società di gestione può disdire per motivi strategici o legali, nel rispetto di eventuali scadenze, i contratti di distribuzione in essere con terzi o ritirare le autorizzazioni alla distribuzione. Gli investitori possono informarsi sui propri diritti sul sito www.ethenea.com e nel prospetto informativo. Le informazioni sono disponibili in lingua tedesca e inglese nonché in singoli casi anche in altre lingue. Autore: ETHENEA Independent Investors S.A. È vietata la diffusione del presente documento a persone domiciliate in paesi in cui la distribuzione del fondo non è autorizzata o in cui è richiesta una licenza per la distribuzione. L'offerta di quote a persone di tali paesi è consentita solo se conforme alle disposizioni di legge applicabili e qualora venga assicurato che la distribuzione e la pubblicazione del presente documento nonché l'offerta o la vendita di quote non siano soggette ad alcuna restrizione nella giurisdizione in questione. In particolare, il fondo non è offerto né negli Stati Uniti d'America né a soggetti statunitensi ("US Person" ai sensi della Rule 902 della Regulation S dello U.S. Securities Act del 1933 e successive modifiche) né a persone che agiscono su mandato, per conto o a beneficio di soggetti statunitensi. Le performance passate non devono essere considerate come un'indicazione o una garanzia delle performance future. In ragione delle fluttuazioni del valore degli strumenti finanziari sottostanti e del loro rendimento, nonché delle variazioni dei tassi di interesse e dei tassi di cambio, il valore delle quote di un fondo e il rendimento da esse generato non sono garantiti e possono sia aumentare che diminuire. Le valutazioni incluse nel presente documento si basano su diversi fattori, tra cui i prezzi correnti, le stime del valore delle attività sottostanti e della liquidità del mercato, nonché altre previsioni e informazioni pubblicamente disponibili. In linea di principio, i prezzi, i valori e i rendimenti possono sia aumentare sia diminuire fino alla perdita totale del capitale investito; le previsioni e le informazioni possono cambiare senza preavviso. Il valore del capitale investito e il prezzo delle quote del fondo, nonché i proventi e le distribuzioni che ne derivano, sono soggetti a fluttuazioni e possono azzerarsi totalmente. Una performance positiva conseguita in passato non è pertanto un indicatore attendibile di una performance positiva futura. In particolare, non è possibile garantire la protezione del capitale investito; non vi è quindi alcuna garanzia che, in caso di vendita o di rimborso, il valore del capitale investito o delle quote del fondo detenute dall'investitore corrisponda al capitale investito inizialmente. Gli investimenti in valuta estera sono soggetti a ulteriori fluttuazioni dei tassi di cambio e a rischi valutari, vale a dire che la performance di tali investimenti dipende anche dalla volatilità della valuta estera, che può avere un impatto negativo sul valore del capitale investito. Le partecipazioni e le allocazioni sono soggette a modifiche. Sono inclusi nel calcolo le commissioni di gestione e della banca depositaria così come tutti gli altri costi che, in conformità alle disposizioni contrattuali, gravano sul fondo. Il calcolo della performance avviene secondo il metodo BVI, ovverossia, nel calcolo non sono inclusi la commissione di sottoscrizione, i costi di transazione (come le commissioni di ordini e le commissioni dei mediatori), nonché gli oneri di custodia e altri costi di gestione. La performance dell'investimento risulterebbe inferiore se si tenesse conto della commissione di sottoscrizione. Non viene fornita alcuna garanzia che le previsioni di mercato si realizzino. Qualsiasi affermazione in merito ai rischi contenuta nella presente pubblicazione non deve essere considerata un elenco di tutti i rischi o una descrizione esaustiva dei rischi menzionati. Si rimanda espressamente alle descrizioni dettagliate dei rischi nel prospetto informativo. Non è tuttavia possibile garantirne la correttezza, completezza o attualità. Contenuti e informazioni sono protetti dal diritto d'autore. Non è possibile garantire che il documento sia conforme a tutti i requisiti legali o normativi in materia definiti in paesi diversi dal Lussemburgo. Avvertenze: I termini tecnici più importanti sono definiti nel glossario all'indirizzo www.ethenea.com/glossario. Informazioni per gli investitori in Svizzera: Il Paese di origine dell'investimento collettivo di capitale è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurigo. Il prospetto informativo, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuale e semestrale possono essere ottenuti gratuitamente presso il rappresentante. Copyright © ETHENEA Independent Investors S.A. (2025) Tutti i diritti riservati. 02.03.2022