Alice in Wonderland

Er zit een tegenstrijdigheid tussen de volatiliteit op de financiële markten en de stabiliteit van de macro-economische cijfers. Dit is zowel geruststellend als zorgwekkend, afhankelijk van hoe je het economische en financiële systeem bekijkt. Hoewel vaak wordt gezegd dat de financiële markten hebben geanticipeerd op 15 van de 10 laatste recessies, is het niet onredelijk om trendveranderingen in de financiële markten mee te wegen in het macro-economische scenario. In dit nummer van Investor Insights zullen we in het bijzonder zien dat de rentestijging die de correctie op de aandelenmarkt van begin februari veroorzaakt heeft, een sterke invloed op het groeitraject van een economie kan hebben. De rentestand kan een economie beïnvloeden via drie kanalen, die we in het tweede deel van dit artikel een voor een onder de loep zullen nemen.

Maar laten we beginnen met een blik op de wereldwijde economische situatie. Alle enquêtes van het begin van dit jaar wijzen op een groot vertrouwen in de toekomst bij zowel consumenten als ondernemers. Het gematigde optimisme dat gepaard ging met het economische herstel, slaat langzaam om in ondubbelzinnig optimisme.

In de belangrijkste economieën blijft de werkloosheid dalen, en hoewel deze soms al zeer laag is, blijft de werkgelegenheid groeien. Deze gunstige ontwikkelingen geven de consumenten vertrouwen in een zonnige toekomst.

Ook bij de ondernemers is het sentiment positief. De orderportefeuilles zijn goed gevuld, de voorlopende indicatoren staan hoog – en dit alles wordt ondersteund door solide economische cijfers. De wereldeconomie groeide vorig jaar sterk met 3,7 %. De industriële productie nam over de hele linie toe; de kapitaalbenuttingsgraad gaat in stijgende lijn en er begint een investeringscyclus op gang te komen. Dit alles vertaalt zich in hogere bedrijfswinsten.

In dit economische paradijs beginnen sommige cijfers echter tekenen van vermoeidheid te tonen. Nog geen echte reden tot bezorgdheid, maar wel een aanwijzing dat de conjunctuurcyclus aan het veranderen is. De cyclus verkeert in een ver gevorderd stadium en wordt fragieler.

Verenigde Staten en Europa staan er ongeveer hetzelfde voor. Solide cijfers hebben ertoe geleid dat de economische groeiramingen voor 2018 en 2019 naar boven bijgesteld zijn. China vertraagt heel geleidelijk, zoals gepland. Zoals aangekondigd door de regering zal de groei dit jaar circa 6,5 % bedragen. Japan tot slot blijft trouw aan zichzelf en is nog steeds zwak maar stabiel.

Als het hierboven geschetste beeld klopt, is het haast onmogelijk om niet optimistisch te zijn over de toekomst van de economie en de financiële markten. Echter, goede economische cijfers aan einde van een conjunctuurcyclus zijn vaak synoniem met een oplopende inflatiedruk en stijgende rentes. Dit logische gevolg baart beleggers zorgen, en dat was de oorzaak van de correctie op de financiële markten in februari. In de tweede helft van dit artikel zullen we hier uitgebreider op ingaan.

Behalve de stijgende rentes waren er twee politieke gebeurtenissen die de gemoedsrust van de beleggers verstoorden: de overwinning van populistische partijen bij de Italiaanse verkiezingen, en de aankondiging van president Trump om importheffingen op staal en aluminium in te voeren.

In Italië, het grootste economisch risico van de eurozone, is de verkiezingsuitslag een duidelijke weerspiegeling van de onvrede bij een groot deel van de bevolking – die niet alleen wordt veroorzaakt door de economie en het grote verschil tussen noord en zuid. Hoewel de economie nog in de herstelfase zit en de werkloosheid te hoog is, zijn het consumentenvertrouwen en het ondernemingssentiment aan de beterende hand. De onvrede heeft zijn wortels in de politiek. Ten eerste was de verkiezingsuitslag een afstraffing van de vroegere regeringspartijen en een duidelijk signaal dat de meerderheid van de Italianen genoeg heeft van het onvermogen van deze partijen om het land te veranderen. Ten tweede laat Europa Italië in zijn eentje opdraaien voor de massale immigranteninstroom, maar het wil zich wel bemoeien met de Italiaanse overheidsuitgaven. Dat voedt de rancune tegen Europa. Tijdens de eurocrisis van enkele jaren geleden dwong Europa het land tot bezuinigen zonder het veel speelruimte te gunnen. Natuurlijk, Italië heeft niet de noodzakelijke economische hervormingen doorgevoerd die Europa eist, en blijft daardoor kwetsbaar. Hoe dan ook, de huidige situatie is zorgwekkend en het ziet er sterk naar uit dat de politieke spanningen tussen Europa en Italië gaan toenemen. Op het moment van schrijven is het vertrouwen op de financiële markten nog hoog, ondanks de grote onduidelijkheid over de nieuwe regering.

Dit komt misschien door de tweede politieke gebeurtenis van internationaal belang, het voornemen van president Trump om importheffingen op aluminium en staal in te voeren. Dit heeft geleid tot het vertrek van een belangrijke adviseur van de president, Gary Cohn, een van de laatste "globalisten” in zijn regering.

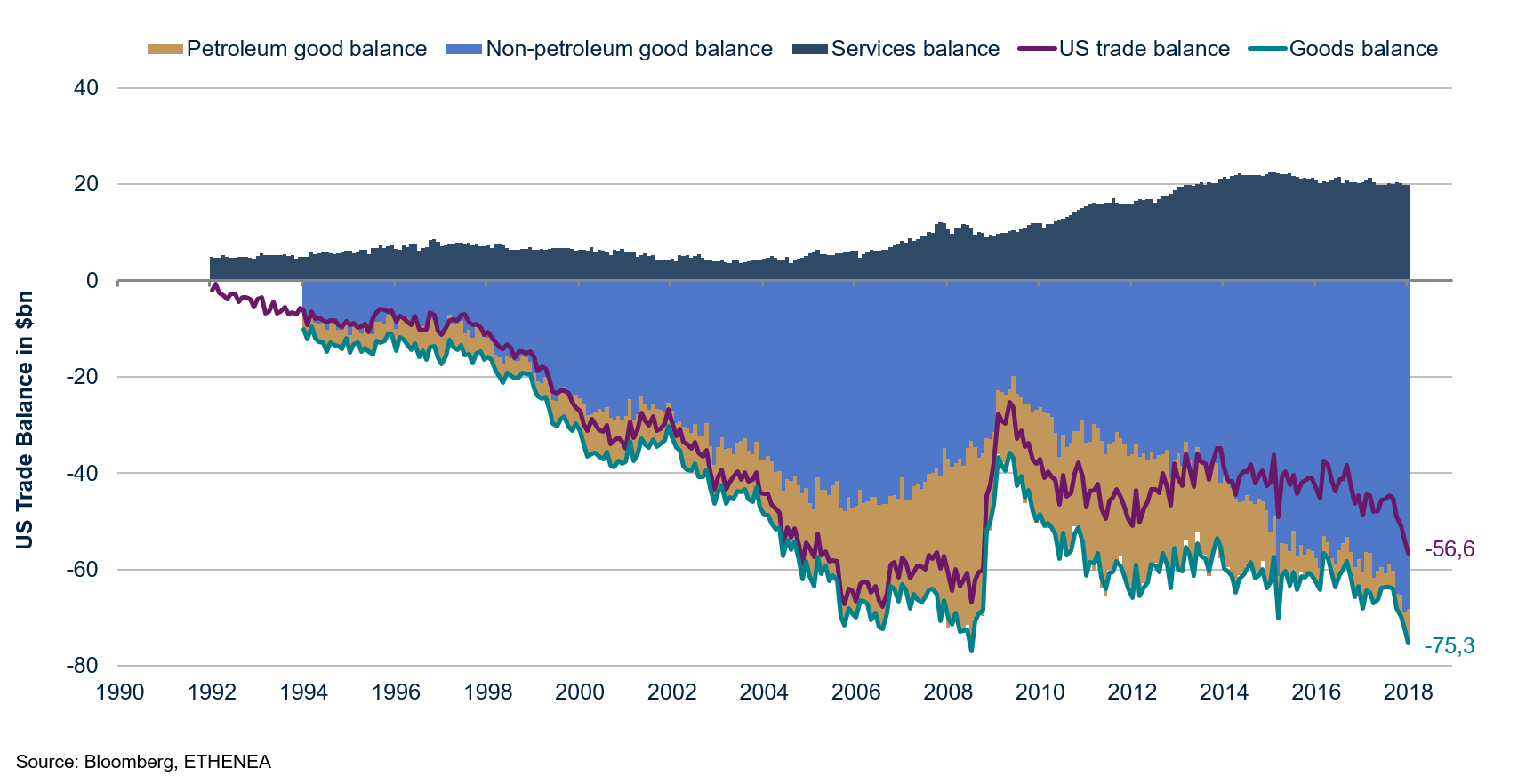

Zoals te zien is in figuur 1, groeit het tekort op de Amerikaanse handelsbalans. In januari steeg het tot meer dan USD 50 miljard als gevolg van de toegenomen import van niet op aardolie gebaseerde goederen en een verslechtering van de dienstenbalans. Opgemerkt moet worden dat de balans voor aardolieproducten vrijwel in evenwicht is dankzij het schaliegas. Het groeiende tekort op de handelsbalans wijst dan ook op een verslechtering van de internationale concurrentiepositie van de VS, wat erop wijst dat het niet alleen om staal en aluminium gaat. De kans is groot dat er nog meer heffingen bijkomen.

Figuur 1: Het handelstekort in de VS neemt toe

Sinds enige tijd wordt de wereldwijde economische cyclus ondersteund door een industriële cyclus, die grotendeels verantwoordelijk is voor de recente groei van de wereldhandel. Heffingen opleggen is nooit echt een goed idee in tijden van wereldwijde aanvoer- en productieketens, maar nu is het wel bijzonder onhandig en riskant. Het gevaar is dat de pas op gang gekomen investeringscyclus in de kiem wordt gesmoord.

Hoewel de cijfers geen tekenen van verzwakking tonen, zien we dat de drijvende factoren achter de groei veranderen, waardoor de samenstelling van de groei fragieler wordt. De bbp-groei in de VS wordt geleidelijk meer afhankelijk van investeringen dan van consumentenuitgaven. Naar onze mening zijn er twee redenen waarom deze verschuiving in de komende kwartalen belangrijker zal worden. Ten eerste begint de dynamiek op de arbeidsmarkt af te nemen. De werkloosheidscijfers dalen minder snel dan ze deden. Dit betekent dat de stijging van het aantal nieuwe werknemers, en dus consumenten, afzwakt. Ten tweede groeit de investeringsbehoefte omdat de wereldwijde industriële productie aantrekt en de bezettingsgraad snel oploopt. De afgelopen twee jaar zijn de investeringsvoornemens aanzienlijk toegenomen en al tot een hoog niveau gestegen, zoals blijkt uit de Amerikaanse indicatoren.

De fragiliteit van de groei komt voort uit de investeringscyclus, een notoir volatiele bbp-component die afhankelijk is van de groeivooruitzichten en het renteniveau. De groeivooruitzichten zijn al positief en de rentes zullen waarschijnlijk stijgen, waardoor investeringen geleidelijk minder rendabel zullen worden.

Volgens haar ‘dot plot’ is de Federal Reserve (Fed) van plan de rente dit jaar drie keer te verhogen, en wij verwachten dat de beleidsrente van de Fed eind 2018 meer dan 2% zal bedragen. De Europese Centrale Bank (ECB) is nog niet zover, maar beëindigt haar obligatie-opkoopprogramma dit jaar en zal waarschijnlijk volgend jaar beginnen de rentetarieven te verhogen. Hoewel dit voor niemand als een verrassing komt, zijn er nog allerlei onduidelijkheden rond de verhogingscycli. De twee meest voor de hand liggende vragen zijn hoe snel de rente wordt verhoogd en hoe ver deze uiteindelijk zal stijgen.

‘Inflation targeting‘ – het beleid afstemmen op een expliciete inflatiedoelstelling – is op dit moment het onbetwiste en overheersende doel van de centrale banken. Om hun geloofwaardigheid in een goed omschreven kader in te bedden, verklaren centrale banken hun maatregelen in de context van prijsstabiliteit. Zo voerde de ECB het QE-programma officieel niet in om de Europese periferie te helpen de eurocrisis te overleven, maar om de prijsstabiliteit te handhaven omdat er deflatie dreigde.

Deze invulling van het begrip ‘inflation targeting’ heeft de betekenis van inflatie veranderd. Het wordt niet meer opgevat als maat voor verandering in de consumentenprijzen, wat het eigenlijk is, maar als indicator voor het monetaire beleid. Inflatie is een binaire variabele geworden die de wereld in tweeën deelt, afhankelijk van de vraag of hij boven of onder de magische grens van 2 % ligt. Vanwege de sleutelrol die de centrale banken hebben gespeeld in de nasleep van de wereldwijde financiële crisis (WFC) en de daaruit voortvloeiende versterking van hun geloofwaardigheid, wordt hun communicatie tot in het kleinste detail geanalyseerd en hebben beleggers een soort pavlovreactie ontwikkeld als het om inflatie gaat. Ofwel ligt de inflatie lager dan dat magische cijfer en is het monetaire klimaat soepel en stimulerend, wat goed is voor de economie en de financiële markten; ofwel ligt de inflatie hoger en is het monetaire klimaat krap en beperkend, wat slecht is voor de economie en de financiële markten.

Daarom is het niet vreemd dat beleggers, als de inflatie naar de andere kant lijkt door te slaan, zich voelen als Alice in Wonderland die door de spiegel heen stapt, onzeker en nieuwsgierig naar een nieuwe wereld waar andere regels gelden. Begin februari, toen de Amerikaanse werkgelegenheidscijfers gepubliceerd werden en de lonen met 2,9% j.o.j. gestegen waren, hoorden de beleggers het witte konijn zeggen: “O jee! O jee! Ik kom veel te laat” en zij vreesden dat de tijd voor hogere rentes was aangebroken. Omdat het steeds waarschijnlijker wordt dat we het witte konijn achterna gaan naar een wereld met meer dan 2 % inflatie en een “restrictief” monetair beleid, zijn wij benieuwd wat het effect van hogere rentes op de economie zou zijn. Wie betaalt dan rente en aan wie? Wie heeft schulden, wie loopt het uiteindelijke risico, en hoe ver kan de rente oplopen?

Money for nothing and debt for free

De Fed gaat voorop in de rentedans aangezien het inflatierisico in de Verenigde Staten het sterkst aanwezig is. Daarom concentreren we onze analyse op dat land. Maar voordat we tot de kern van de zaak komen, nemen we even de tijd om enkele belangrijke begrippen toe te lichten die we daarbij zullen tegenkomen.

Macro-economisch gezien telt de economie zeven sectoren; op de onduidelijk gedefinieerde categorie “rest van de wereld” na zijn ze allemaal binnenlands van aard. Voor ons zijn de binnenlandse sectoren van belang omdat we willen onderzoeken in hoeverre Amerikaanse binnenlandse sectoren kunnen leven met hogere rentes. De binnenlandse sectoren in de VS zijn: de huishoudens en niet op winst gerichte instellingen ten dienste van huishoudens (samengevat huishoudens), de niet-financiële non-corporate bedrijven (eenmanszaken en limited partnerships), de niet-financiële corporate bedrijven, de financiële instellingen, de federale overheid en tot slot de staten en lokale overheden.

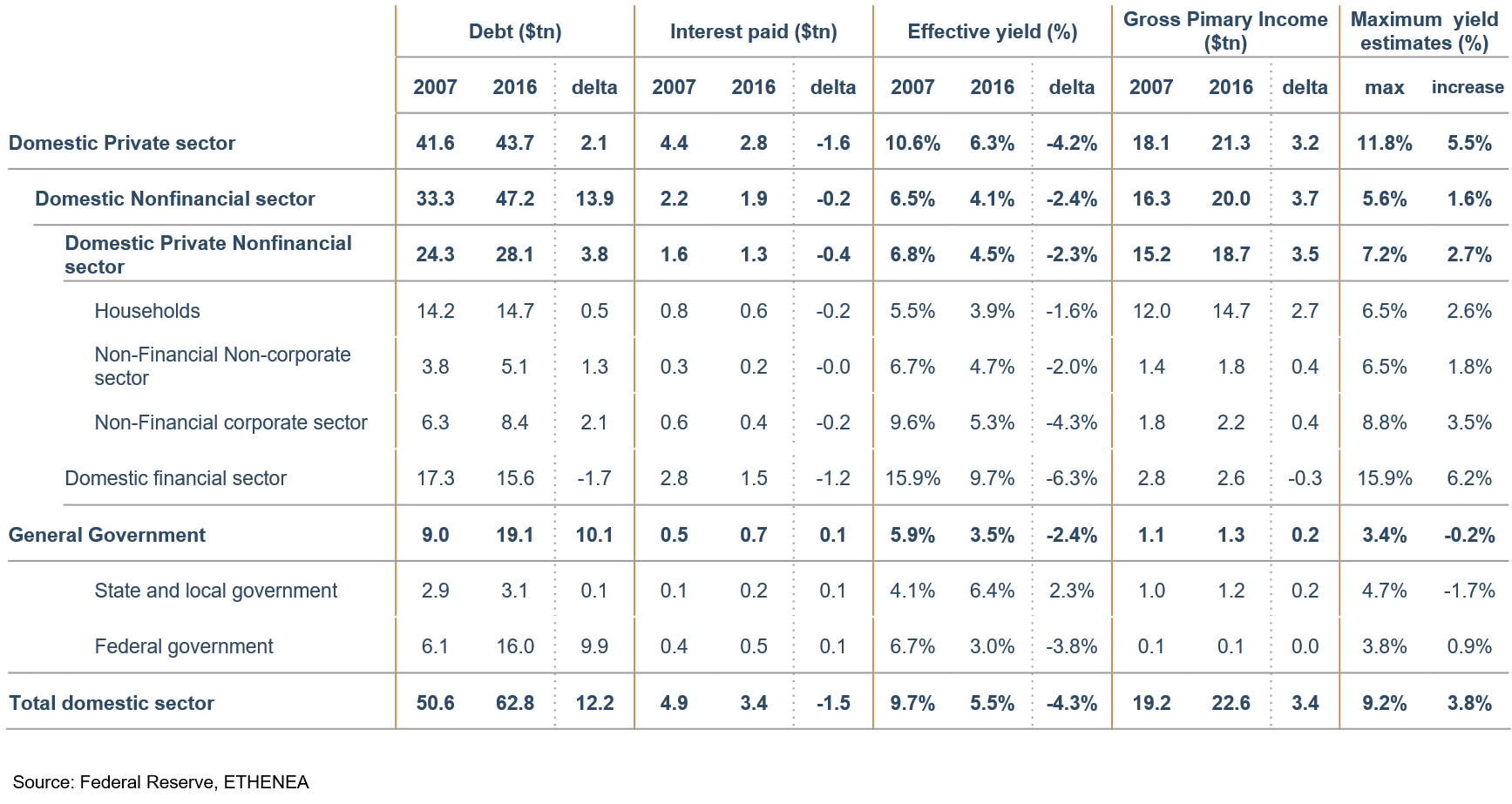

Figuur 2 geeft een overzicht van de situatie van deze zes sectoren in 2007, vóór de WFC, en in 2016. U ziet de schuldniveaus, de betaalde rente, de effectieve rente betaald op de schuld, het bruto primaire inkomen plus een raming van hoe hoog de rente kan worden.

Figuur 2: Schuld, rente en draagkracht vóór de WFC en nu

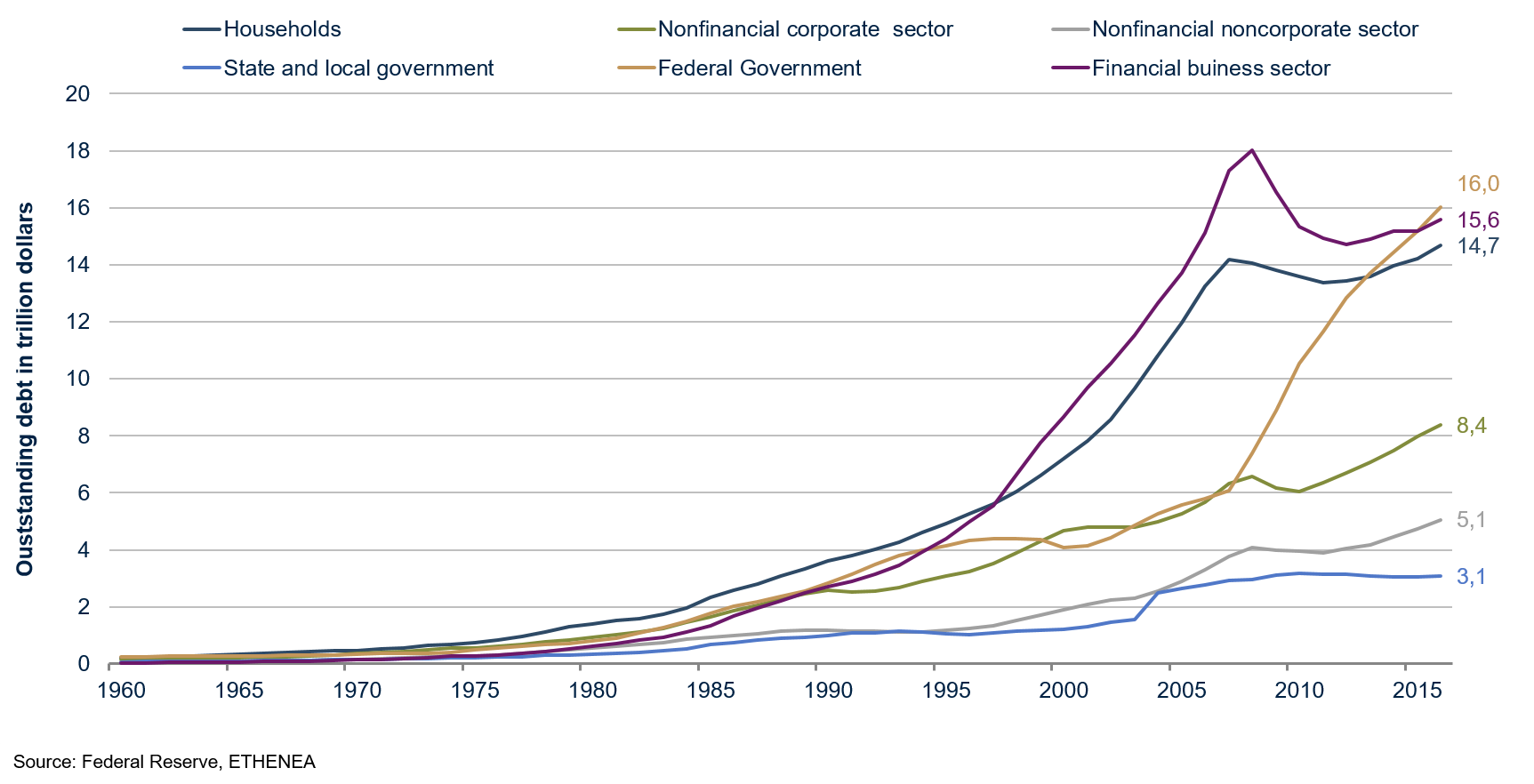

Onze eerste vaststelling betreft de ontwikkeling van de totale binnenlandse schuld, die tijdens de onderzochte periode met USD 12,22 biljoen steeg naar USD 62,8 biljoen eind 2016. De stijging van de totale schuld is vooral het gevolg van de stijging van de overheidsschuld (lokaal, staten en federaal), die meer dan verdubbelde en met USD 10,1 biljoen opliep naar USD 19,1 biljoen. De Amerikaanse financiële sector, die de hoofdrol speelde in de WFC, zag zijn schuld met USD 1,7 biljoen dalen naar USD 15,6 biljoen. Het blijft echter de sector met de op een na hoogste schuld. In de ruime binnenlandse niet-financiële sector ten slotte nam de schuld toe. In figuur 3 zien we het verloop van de schuld van de diverse sectoren. Daaruit blijkt duidelijk dat de overheid een centrale rol speelt in de redding van niet alleen huishoudens, maar ook de financiële sector en daarmee het financiële systeem.

Figuur 3: Schuld per macro-economische sector

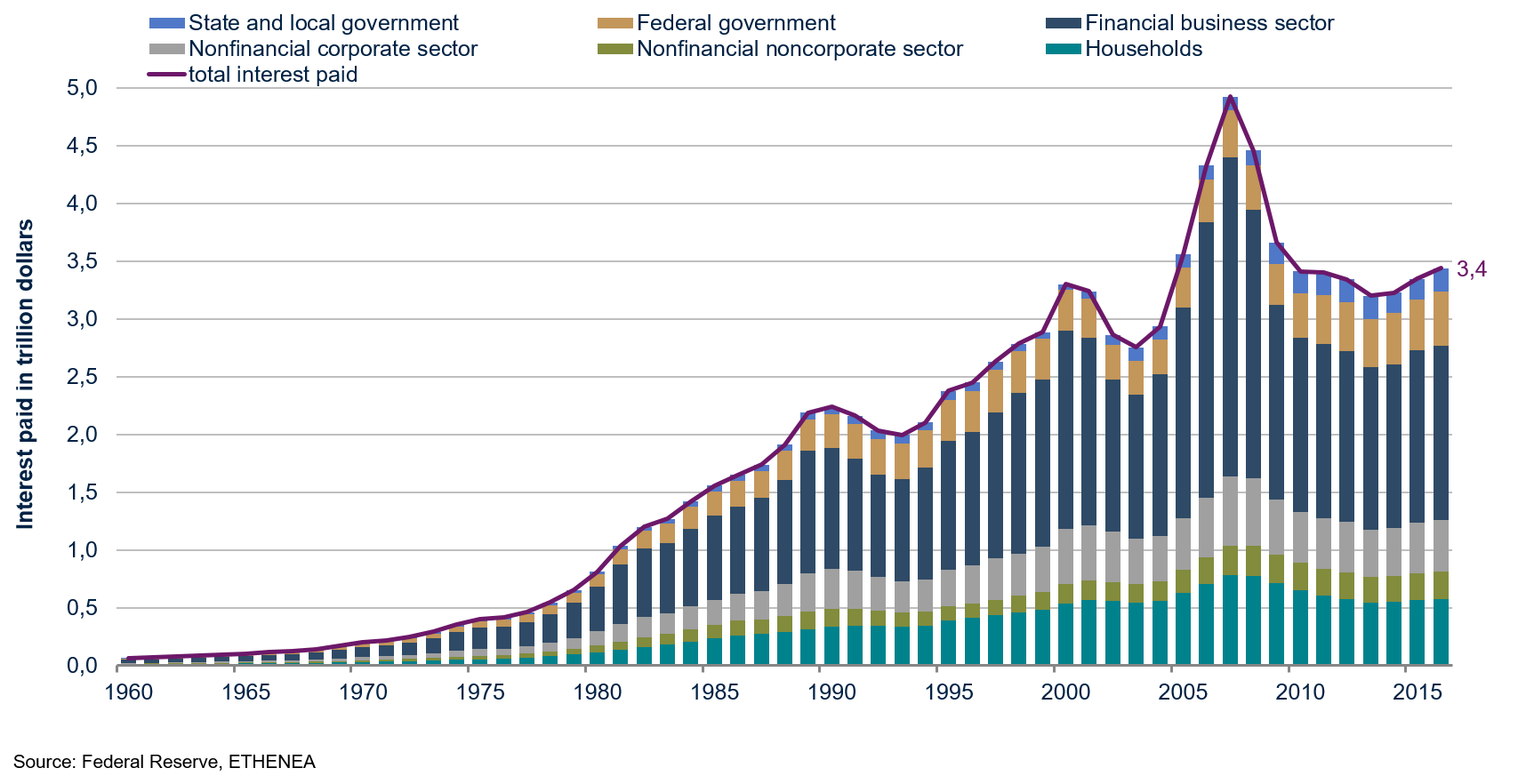

Paradoxaal genoeg vond de toename van de schuld, en daarmee ook de verslechtering van de balans van alle economische agenten behalve de financiële sector, plaats in een periode waarin de rentes daalden. Dat is in strijd met onze verwachting, aangezien rentes zouden moeten stijgen als compensatie voor het hogere risico. Dit laat eens te meer de invloed van het monetair beleid op de rentevoeten zien. Laten we niet vergeten dat de 10-jarige Amerikaanse staatsrente in juli 2016 nog haar laagste punt ooit bereikte en enkele dagen onder de 1,4 % stond. Deze daling van de langetermijnrentes maakt deel uit van een zeer soepel monetair beleid met grootschalige liquiditeitsinjecties, een verruimingsgezinde forward guidance en lagere kortetermijnrentes dan ooit tevoren. Figuur 2 laat zien dat de effectieve rente die over de totale schuld werd betaald, daalde van 9,7 % in 2007 naar 5,5 % in 2016, de laagste rente sinds de cijfers worden bijgehouden (begin jaren 1960). Deze sterke daling bood een ruim tegenwicht voor de snelle stijging van de schuld, zodat de totale betaalde rente in 2016 lager was dan in 2007. Die daalde van USD 4,9 biljoen naar USD 3,4 biljoen, zoals uit figuur 4 blijkt, terwijl de schuld tegelijkertijd met USD 12,2 biljoen of meer dan 24 % toenam. In de benarde situatie na de WFC zongen alle centrale banken hetzelfde liedje: “money for nothing and debt for free”!

Figuur 4: Betaalde rente per jaar en per sector

Het monetaire beleid heeft op drie manieren bijgedragen aan het economisch herstel. Ten eerste heeft het de rentelast van de Amerikaanse economie tussen 2007 en 2016 verlaagd van USD 4,9 biljoen naar USD 3,4 biljoen, of van 34 % naar 18 % van het bbp. Deze besparingen zijn gebruikt om de balansen te saneren en de consumentenuitgaven in de neergaande fase op gang te houden.

Ten tweede heeft het de overheid in staat gesteld het financiële systeem en de hele economie “gratis” te redden, aangezien de schuld van de overheid met USD 10,1 biljoen steeg terwijl de betaalde rente nagenoeg gelijk bleef.

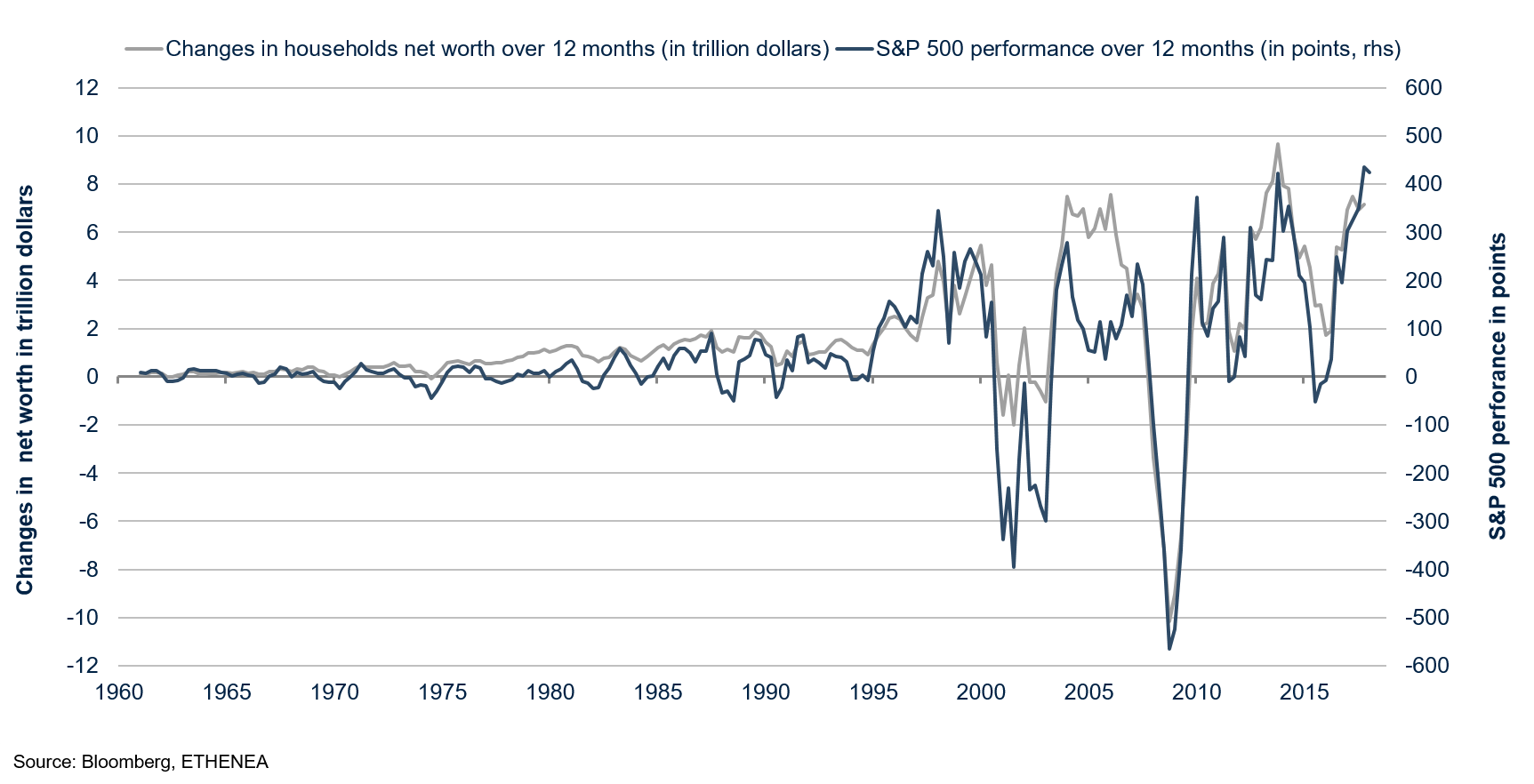

Ten derde, naast deze directe en meetbare effecten, heeft het langer laag houden van de rentes ook de waarde van activa en dus het financiële vermogen van huishoudens opgedreven, waardoor de consumptie een impuls kreeg. Figuur 5 toont de nauwe koppeling tussen veranderingen in het vermogen van de huishoudens en de beursrendementen. Het is geen grote sprong om de goede rendementen van de financiële markten – staatsobligaties, bedrijfsobligaties, aandelen en vastgoed – te koppelen aan het renteniveau. Als het vermogen groeit, wordt ook de noodzaak om te sparen minder. Daardoor ontstaat er meer ruimte en bereidheid om te consumeren en zodoende de groei te stimuleren.

Figuur 5: Nettovermogen van huishoudens: steeds meer afhankelijk van de financiële markt

Sinds de rentes in omgekeerde richting bewegen, zijn de hierboven beschreven positieve effecten verdwenen. Laten we ze een voor een bekijken om te zien waar de risico’s liggen.

De rentelast in verhouding tot het inkomen, gemeten door het bbp, is 18% - een van de laagste ooit gemeten. Dat wijst erop dat de economie zonder problemen verschillende renteverhogingen kan absorberen. Voor een nauwkeuriger beeld hebben we de rentelast per sector in verhouding tot het bruto primaire inkomen van elke economische agent berekend. Met de term bruto primair inkomen is niets anders bedoeld dan een schatting van de inkomsten voor rente en belastingen (EBIT) die vaak worden gebruikt voor het berekenen van het vermogen van een bedrijf om zijn renteverplichtingen na te komen. We hebben hiervoor de macro-economische cijfers uit het System of National Account (SNA) en niet de U.S. GAAP methoden voor financiële verslaglegging gebruikt, maar hoewel de namen verschillen blijft de strekking hetzelfde. Het bruto primaire inkomen houdt op een consistente manier rekening met de verschillen in inkomstenbronnen, zoals belastingen voor overheden, omzet voor bedrijven en lonen voor huishoudens, om het vermogen van elke sector om rente te betalen in te schatten. Opnieuw kunnen we de vraag stellen: economische sectoren kunnen een aantal renteverhogingen aan, maar wanneer is het te veel?

In de twee laatste kolommen van figuur 2 is geprobeerd deze vraag op de volgende manier te beantwoorden. Als de WFC werd veroorzaakt door de rentelast die de verschillende sectoren moesten betalen, bij welke rentetarieven zouden deze sectoren dan nu weer in dezelfde situatie komen? Volgens deze redenering hebben we geschat welk niveau de rente moet bereiken om tot gevolg te hebben dat de rentelasten hetzelfde percentage van het bruto primaire inkomen uitmaken als aan de vooravond van de WFC. Het antwoord verschilt uiteraard per sector. Volgens onze schattingen is voor de algemene overheidssector elke renteverhoging te veel; dat is duidelijk de sector die het meeste risico loopt. Dat is niet vreemd, aangezien de overheid de hoogste schuldenlast heeft, waardoor zij het gevoeligste is voor renteverhogingen. De sector draagt letterlijk het gewicht van de crisis op zijn schouders. De binnenlandse niet-financiële private sector daarentegen kan renteverhogingen variërend van 1,8 % voor niet-financiële non-corporate bedrijven tot 3,5% voor de niet-financiële corporate bedrijven absorberen. Volgens deze benadering is het risico dan ook geconcentreerd bij de staatsschuld, die toch niet meer risicovrij blijkt te zijn.

Sterker nog, zelfs als de rente tot het einde der tijden ongewijzigd blijft, dan nog vormt het expansieve begrotingsbeleid van de regering Trump, dat leidt tot een enorm begrotingstekort en een geplande explosieve stijging van de staatsschuld, een risico voor de lange termijn. Toch blijven de Amerikaanse staatsobligaties vertrouwen wekken. Ze bieden een hoge liquiditeit en hebben een speciale status omdat de Amerikaanse dollar als wereldwijde reservevaluta dient. Zoals de WFC ons met een schok heeft geleerd, kan de wereld in een paar weken tijd veranderen om nooit meer te worden zoals daarvoor. Als gevolg hiervan zijn Amerikaanse staatsleningen, en in het verlengde daarvan de overheidsschulden van landen die als gevolg van de WFC en/of de eurocrisis zwaar in de schuld zijn komen zitten, veel riskanter geworden.

Ten slotte is de gevoeligheid van de waarde van activa voor renteveranderingen het belangrijkste kortetermijnrisico en het lastigste te schatten. Het vermogen van huishoudens was nooit eerder zo sterk gekoppeld aan de financiële markten, en een brede correctie van de aandelenmarkt zou de Amerikaanse economie in de volgende recessie kunnen storten. Hoewel vaak wordt gezegd dat de financiële markten hebben geanticipeerd op 15 van de afgelopen 10 recessies, is het niet onredelijk om trendveranderingen op de financiële markten mee te nemen in het macro-economische scenario.

Conclusie

De onderliggende economische voorwaarden zijn nog steeds goed en de grote meerderheid van de voorlopende indicatoren wijzen op een robuuste groei. De inflatie blijft bescheiden, maar de centrale banken stappen geleidelijk over naar een strenger beleid. Het vertrouwen van de centrale banken in hun economisch scenario – groei en inflatie – is zover toegenomen dat goed geanticipeerd wordt op zowel de stijging van de Amerikaanse rentes en het einde van het opkoopprogramma van de ECB.

De gevoeligheid van de financiële markten voor rentestijgingen is toegenomen, zoals blijkt uit de correctie op de aandelenmarkt in februari. Gezien de hoge waardering van de activa is dat niet verrassend.

Wij hebben aangetoond dat de rentedaling in het kielzog van de WFC een belangrijke factor is geweest in het herstel van de economie en het financiële systeem. Naar onze mening moeten de inflatiecijfers de komende paar kwartalen nauwlettend in de gaten worden gehouden, omdat ze tot aanzienlijke veranderingen in zowel de waardering van financiële activa als de economische cyclus kunnen leiden.

Wij hebben 2018 voorzichtig positief ingezet en in de afgelopen maanden is er weinig gebeurd om ons standpunt te veranderen. Wij blijven voorzichtig optimistisch voor de nabije toekomst.

Auteur:

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Beleggen in een beleggingsfonds brengt zoals elke belegging in effecten en vergelijkbare activa, een risico van koers- en wisselkoersverliezen met zich mee. Hierdoor kunnen de koersen van deelnemingsrechten en de rendementen variëren en dus niet worden gegarandeerd. De kosten van de beleggingsactiviteiten van het fonds beïnvloeden het uiteindelijke beleggingsresultaat. Als bewijs van de aankoop van deelbewijzen gelden de wettelijk voorgeschreven verkoopdocumenten (Essentiële Beleggersinformatie, verkoopprospectus en jaarverslagen), die gratis in het Engels verkrijgbaar zijn bij de beheermaatschappij van het fonds ETHENEA Independent Investors S.A., 16 rue Gabriel Lippmann, L-5365 Munsbach, en bij de vertegenwoordiger in Zwitserland: IPConcept (Schweiz) AG, In Gassen 6, Postfach, CH-8022 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. De in dit document verstrekte gegevens dienen slechts ter beschrijving van het product en vormen geen beleggingsadvies, aanbod tot het sluiten van een adviserings- of informatieovereenkomst of aanbod tot (ver)koop van effecten. De inhoud is na zorgvuldig onderzoek tot stand gekomen en met de grootste zorg samengesteld en gecontroleerd. Voor de juistheid, de volledigheid en de nauwkeurigheid wordt geen aansprakelijkheid aanvaard. Munsbach, 01-03-2018.